Tamaño del Mercado de Gas Natural en España

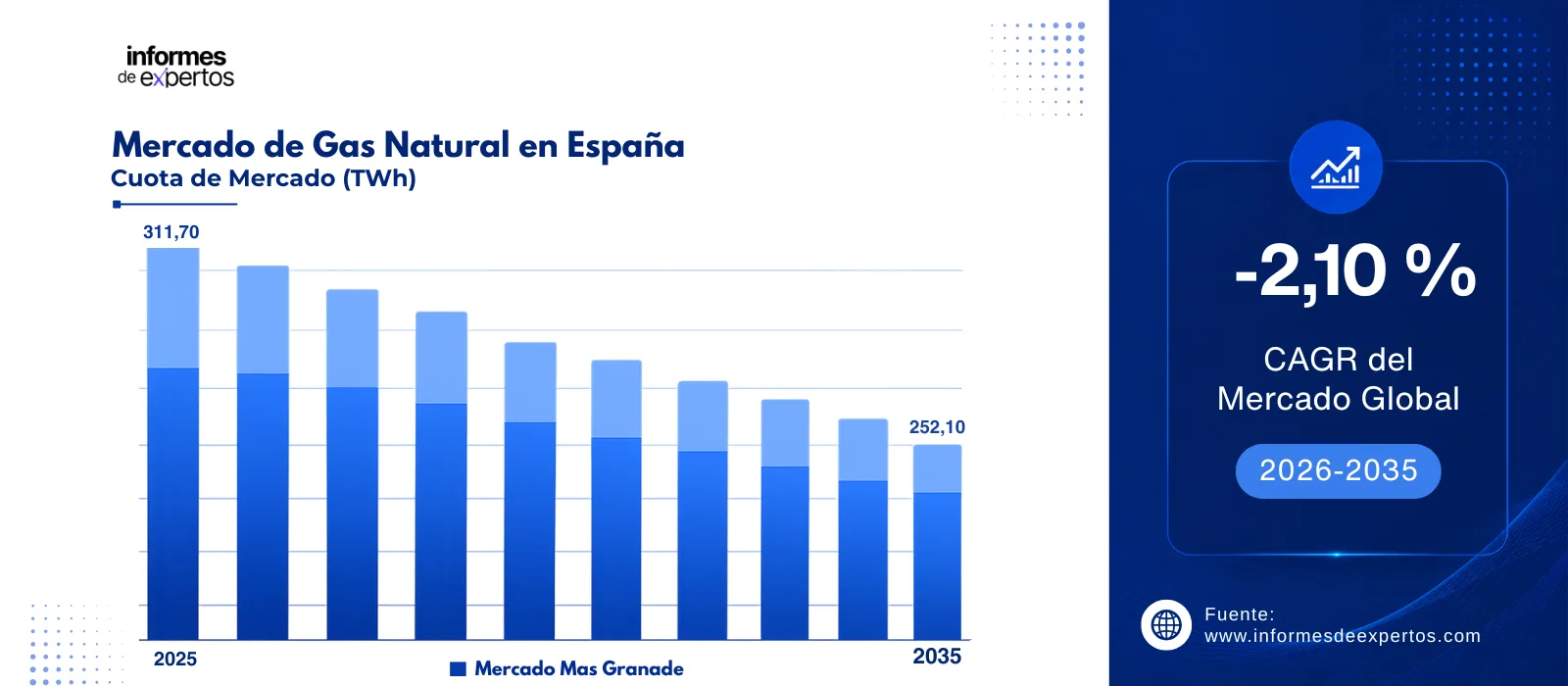

El Mercado de Gas Natural en España alcanzó un valor de 311,70 TWh en 2025 y se proyecta que se contraiga a una CAGR de alrededor de -2.10 % hasta 2035. Con la aceleración de la transición energética, el despliegue masivo de renovables, la electrificación de la demanda y la expansión de gases renovables como biometano e hidrógeno, se espera que el mercado alcance 252,09 TWh en 2035, si bien España refuerza simultáneamente su posición como hub estratégico de GNL para Europa.

Principales Perspectivas del Mercado

- Cataluña dominó el mercado en 2025 por su intenso consumo industrial y residencial, y se proyecta que registre una CAGR de alrededor del -1,8 % durante el período de pronóstico, dado que la región combina alta densidad industrial petroquímica con avance en electrificación urbana en el área metropolitana de Barcelona.

- Por Uso Final, se proyecta que el segmento Industrial registre una CAGR de alrededor del -1,3 % durante el período de pronóstico, siendo el segmento más resiliente debido a la dificultad de electrificar procesos térmicos de alta temperatura en cemento, vidrio, papelera y química, pese a la sustitución parcial por biometano.

- Por Canal de Distribución, se espera que el segmento Gas Natural Licuado (GNL) registre una CAGR positiva de alrededor del 1,2 % durante el período de pronóstico debido al auge del bunkering marítimo, la capacidad reexportadora de las siete regasificadoras españolas y el rol de hub estratégico ibérico para Europa tras la crisis del gas ruso.

Tamaño del Mercado y Pronóstico:

- Volumen del Mercado en 2025: 311,70 TWh

- Volumen del Mercado Proyectado en 2035: 252,09 TWh

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: -2.10 %

Descargue un informe de muestra gratuito: Descargar PDF

España cerró 2024 con un consumo total de gas natural de 311,7 TWh, un 4,2 % inferior al año anterior, según datos del sistema gasista de Enagás. La caída se explicó principalmente por la menor demanda para generación eléctrica (74,7 TWh, -22,0 %), compensada parcialmente por un aumento del 4,2 % en el consumo industrial, que alcanzó 176,7 TWh. En paralelo, las exportaciones por interconexiones con Francia batieron récords históricos, y las siete terminales de regasificación consolidaron a España como principal reexportador mundial de Mercado de Gas Licuado de Petróleo (GLP) en España por segundo año consecutivo.

El mercado se encuentra en una fase de profunda transformación estructural. Las grandes comercializadoras como Endesa anunciaron en marzo de 2025 una reducción del 30 % de sus volúmenes contratados a largo plazo entre 2025 y 2026, dejando expirar acuerdos con Qatar y Nigeria, con horizonte de cero gas para 2040. Simultáneamente, España se refuerza como hub GNL: en enero de 2026, Naturgy y Enagás (a través de Scale Green Energy) acordaron la construcción del buque Mistral LNG de 18.900 m³ para bunkering de GNL y BioGNL, que entrará en operación en 2028. El PNIEC duplicó los objetivos de gases renovables hasta 20 TWh en 2030.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El Mercado de Gas Natural en España está atravesando una transformación estructural marcada por la electrificación acelerada de la demanda, el despliegue récord de renovables, el crecimiento del biometano e hidrógeno renovable, el auge del bunkering GNL marítimo y la consolidación de España como hub ibérico de reexportación de GNL a Europa. En paralelo, las grandes comercializadoras reestructuran sus carteras contractuales hacia horizonte cero en 2040 mediante estrategias cross-selling multienergía.

Enero 2026 - Auge del Bunkering GNL y BioGNL Marítimo

El bunkering de GNL y BioGNL se consolida como eje de crecimiento dentro del mercado gasista español, pese a la contracción del consumo convencional. Las siete regasificadoras españolas ya están adaptadas para suministrar GNL a buques, y las terminales de Barcelona, Cartagena, Huelva y Gijón iniciaron el servicio de BioGNL. En enero de 2026, Naturgy y Enagás anunciaron el buque Mistral LNG (18.900 m³) para operar desde 2028 en el Estrecho de Gibraltar, Canarias y el Atlántico. En 2024, los pedidos mundiales de buques propulsados por GNL se duplicaron frente a 2023. Esta dinámica impulsa el crecimiento del mercado de gas natural en España en el nicho exportador y de combustible marítimo limpio.

Diciembre 2025 - Despliegue del Biometano en la Red Gasista

El biometano emerge como vector estratégico para la descarbonización del sistema gasista español. En diciembre de 2025, Nedgia (filial de Naturgy) reportó 90 contratos de inyección firmados que habilitarán 5.025 GWh anuales, multiplicando por trece el volumen previo, con 14 plantas conectadas a cierre de 2025. España es el tercer país europeo con mayor potencial de Mercado Global de Biocombustibles (163 TWh/año) y podría cubrir el 40 % de la demanda nacional de gas. El PNIEC duplicó los objetivos a 20 TWh anuales para 2030, y APPA Biogás estima inversiones privadas por 28.400 millones de euros. Todas las calderas domésticas están preparadas para funcionar al 100 % con biometano.

Marzo 2025 - Desinversión en Contratos Gasistas a Largo Plazo

Las principales comercializadoras españolas reestructuran agresivamente sus carteras contractuales alineándose con horizontes de descarbonización. En marzo de 2025, Endesa anunció que dejará expirar contratos con Qatar (1 bcm) y Nigeria (1 bcm) entre 2025 y 2026, reduciendo un 30 % su volumen total contratado de 6 a 4 bcm. Sus acuerdos con Argelia y Estados Unidos caducarán entre 2035 y 2038, con abandono total del gas previsto para 2040. La decisión responde al auge de solicitudes de conexión industrial eléctrica (67 GW en 2024 según Aelec, el 40 % de la potencia nacional contratada), reflejando la sustitución estructural del gas por electricidad renovable en la industria.

Julio 2025 - España como Hub GNL para Europa

España consolida su posición como hub GNL estratégico para Europa. El país concentra el 34 % de la capacidad de regasificación europea y el 44 % de la capacidad de almacenamiento de GNL continental, con siete regasificadoras operativas, incluyendo la terminal de El Musel en Gijón (Musel E-Hub, propiedad conjunta de Enagás y Reganosa). En julio de 2025 se autorizó la ampliación de capacidad de El Musel hasta 11.744 GWh anuales. En 2024 España recibió gas de 14 orígenes distintos y contribuyó con 34,5 TWh a la seguridad de suministro europea bajo el 14º paquete de sanciones UE. Esta condición compensa parcialmente la contracción del consumo doméstico.

Desarrollos Recientes

En Enero 2026 - Naturgy y Enagás fletan el buque Mistral LNG

Naturgy y Enagás, a través de su filial Scale Green Energy, anunciaron en enero de 2026 un acuerdo estratégico para la construcción y fletamento del buque de última generación Mistral LNG, con 18.900 m³ de capacidad de carga, eslora de 138,8 metros, motor dual fuel y autonomía superior a 4.500 millas náuticas. Operará desde 2028 bajo contrato a largo plazo con Naturgy, con foco en la Península Ibérica, el Estrecho de Gibraltar y Canarias. Consolida a España como hub ibérico de bunkering y sumará el cuarto buque a la flota de Enagás tras Levante LNG, Alisios LNG y Haugesund Knutsen.

En Diciembre 2025 - Demanda gasista crece 7,4 % en 2025

La demanda de Mercado de Gas Natural en Colombia transportada en el Sistema Gasista español (demanda nacional más exportaciones) creció un 7,4 % en 2025 hasta alcanzar los 372 TWh, según Sedigas. El impulso provino fundamentalmente del incremento del 33,3 % en la demanda para generación eléctrica, que alcanzó 99,6 TWh, y del aumento del 17,4 % en las exportaciones hasta 40,5 TWh. Este repunte coyuntural no altera la trayectoria descendente estructural de largo plazo del consumo doméstico, pero refuerza el rol de España como suministrador clave de seguridad energética europea y refleja la volatilidad derivada de la integración con renovables variables.

En Agosto 2025 - Endesa amplía alianza multienergía con Disa

Endesa amplió su alianza con Disa, propietaria de más de 600 estaciones de servicio en España, para ofrecer descuentos cruzados en consumo eléctrico, gas natural y recarga de combustibles. El movimiento respondió a la pérdida de 350.000 clientes de luz y 42.000 de gas en el primer semestre de 2025 y se enmarca en la intensa guerra comercial multienergía entre Repsol, Naturgy-Moeve, Endesa-Disa e Iberdrola. La alianza busca fidelizar la cartera de clientes gasistas mediante modelos cross-selling, consolidando el paso hacia ecosistemas energéticos integrados más competitivos.

En Junio 2025 - Naturgy y Moeve lanzan Plan Multienergía

Naturgy y Moeve (antigua Cepsa) lanzaron el Plan Multienergía, una alianza sin precedentes entre dos de las Big Five del sector energético español que combina descuentos en luz, gas y combustibles para 8,6 millones de clientes conjuntos. Moeve aporta su red de 1.800 estaciones de servicio y Naturgy su base gasista. La iniciativa busca contrarrestar el modelo multienergético de Repsol, que cerró el primer semestre de 2025 con más de 3 millones de contratos de luz y gas. El acuerdo marca un hito en la consolidación cross-sector del mercado energético ibérico.

En Marzo 2025 - Endesa recorta 30 % contratos gasistas a largo plazo

Endesa anunció el recorte de más del 30 % de sus volúmenes de gas natural contratado entre 2025 y 2026, dejando expirar acuerdos vigentes con Qatar (1 bcm) y Nigeria (1 bcm). La eléctrica reducirá su volumen total de contratos de 6.000 a 4.000 millones de metros cúbicos en dos ejercicios, alineada con su estrategia de abandono del gas en 2040. Entre 2035 y 2038 caducarán sus contratos con Argelia y Estados Unidos. La decisión ilustra la tendencia estructural de desinversión en aprovisionamiento fósil entre los principales comercializadores españoles frente a la electrificación acelerada de la demanda.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Gas Natural en España

El informe de los Informes de Expertos titulado "Informe y Pronóstico del Mercado de Gas Natural en España 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Desglose por producto:

- Gasoducto de gas natural

- Gas Natural Licuado (GNL)

- Gas Natural Comprimido (GNC)

- Biogás / Gas Natural Renovable (RNG)

- Otros

Ideas clave: El gas natural por gasoducto sigue siendo el segmento de productos líder en el mercado español de gas natural debido a su amplia infraestructura de transmisión y distribución. Proporciona una fuente de energía confiable y rentable para industrias, generación de energía y consumidores residenciales. La red nacional de gasoductos conecta regiones clave y garantiza un suministro constante, reduciendo la dependencia de las importaciones. A medida que España continúa modernizando sus sistemas energéticos, el gas de gasoducto sirve como columna vertebral tanto para el consumo tradicional como para la integración con iniciativas de gas renovable.

Desglose por aplicación:

- Generación de energía

- Uso industrial

- Calefacción y refrigeración residencial

- Uso comercial

- Transporte

- Otros

Ideas clave: La generación de energía es el segmento de aplicación líder en el mercado español del gas natural. Las centrales eléctricas de gas de ciclo combinado desempeñan un papel importante en el suministro de electricidad estable, equilibrando la variabilidad renovable de las fuentes eólicas y solares. El segmento se beneficia de la generación eficiente a base de gas, que produce menos emisiones que el carbón o el petróleo. Las continuas inversiones en infraestructuras de gas flexibles y la modernización de las redes eléctricas refuerzan aún más su dominio, convirtiendo al gas natural en una parte esencial de la estrategia de España para la transición energética y el suministro fiable de energía.

Desglose por usuario final:

- Residencial

- Industrial

- Comercial

- Servicios públicos de energía

Ideas clave: El sector residencial lidera el mercado del gas natural en España entre los usuarios finales. Los hogares de las zonas urbanas dependen del gas natural para calentarse, cocinarse y beber agua caliente, impulsados por su asequibilidad y disponibilidad constante. La expansión de las redes de distribución y las iniciativas gubernamentales que promueven una energía más limpia han aumentado las conexiones residenciales. El segmento también se beneficia de los electrodomésticos de bajo consumo y la preferencia de los consumidores por las opciones de energía sostenible. El gas natural sigue siendo un factor clave para el confort, la seguridad y la eficiencia energética en los hogares españoles.

Desglose por región:

- Andalucía

- Cataluña

- Madrid

- Comunidad Valenciana

- Resto de España

Ideas clave: Cataluña lidera el mercado regional de gas natural en España, respaldada por su fuerza industrial, su densa población y su avanzada infraestructura energética. La región cuenta con una red de distribución de gas bien desarrollada que atiende tanto a usuarios industriales como residenciales. Su enfoque en la modernización industrial, combinado con una creciente demanda de energía más limpia, refuerza el liderazgo de Cataluña en el consumo de gas. La proximidad de la región a los puertos mediterráneos también mejora su acceso al GNL y contribuye a la eficiencia general de importación y distribución de gas de España.

Cuota de Mercado de Gas Natural en España

Dominio del segmento Industrial y caída del segmento Eléctrico

El segmento Industrial concentra la mayor cuota del mercado gasista español con 176,7 TWh en 2024 (aproximadamente 57 % del consumo total nacional), según Enagás. Su liderazgo se sostiene en la dificultad técnica y económica de electrificar procesos térmicos de alta temperatura en sectores como cemento, cerámica, vidrio, química, siderurgia, papel y refino. El consumo industrial creció 4,2 % interanual por recuperación manufacturera, especialmente en el segundo semestre. La resiliencia de este segmento se ve reforzada por la integración progresiva de biometano inyectado en red, que permite descarbonizar sin sustituir infraestructura existente. La demanda industrial mantendrá volúmenes relevantes hasta al menos 2035.

El segmento de Generación de Energía experimentó el mayor retroceso, cayendo 22,0 % en 2024 hasta 74,7 TWh por el despliegue récord de renovables (solar +9,8 TWh en 2023, hidráulica +7,4 TWh), menor demanda eléctrica y menores exportaciones por interconexiones internacionales. No obstante, en 2025 el segmento repuntó 33,3 % hasta 99,6 TWh, reflejando la función de respaldo del ciclo combinado frente a la intermitencia renovable. Esta volatilidad estructural definirá el futuro del segmento: caída secular tendencial compensada por picos de demanda ocasionados por meteorología adversa, sequías hidrológicas o indisponibilidad nuclear.

Dominio del canal GNL y avance del bunkering marítimo

El Gas Natural Licuado (GNL) domina el aprovisionamiento español por quinto año consecutivo, representando el 70 % de las entradas al sistema gasista en 2023 según Enagás. La cuota de GNL se sostiene en siete regasificadoras operativas (Barcelona, Cartagena, Huelva, Sagunto, Bilbao, Mugardos, El Musel), con España concentrando el 34 % de la capacidad europea de regasificación. El canal Gasoducto, principalmente desde Argelia (Magreb-Europa, MEDGAZ), aporta el 30 % restante. El bunkering GNL marítimo ganó participación acelerada: pasó de 1,5 TWh en 2023 a 3,8 TWh en 2024, y se espera que crezca exponencialmente con la entrada en 2028 del Mistral LNG (18.900 m³), posicionando al país como hub europeo de descarbonización del transporte marítimo.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional del Mercado de Gas Natural en España

Cataluña y Andalucía lideran el consumo gasista nacional

Cataluña encabeza el consumo de gas natural en España por la combinación del clúster petroquímico de Tarragona, la demanda residencial-comercial del área metropolitana de Barcelona (3,5 millones de habitantes en la región urbana) y la presencia operativa de la regasificadora de Barcelona, una de las de mayor capacidad europea. La región alberga industria intensiva en gas (química, automoción, cerámica, alimentación) y concentra importantes centros logísticos. El Plan Multienergía de Naturgy-Moeve, lanzado en junio de 2025, tiene en Cataluña uno de sus mercados prioritarios por volumen de clientes. La terminal de Barcelona ya provee BioGNL a buques, consolidando la región como pionera en descarbonización del transporte marítimo mediterráneo.

Andalucía se posiciona como segunda región por consumo apoyada en tres pilares: el corredor industrial del Campo de Gibraltar (Algeciras, refinería de Moeve), la demanda de generación eléctrica, y la terminal de regasificación de Huelva. La comunidad es puerta histórica de entrada del gasoducto Magreb-Europa desde Argelia y alberga el clúster químico de Huelva. En 2025, Algeciras y Huelva lideraron el servicio de BioGNL a buques y operaciones bunkering, reforzando su rol en la descarbonización marítima. La Autoridad Portuaria de Algeciras proyectó más de 1.000 millones de euros en inversiones hasta 2030, con fuerte componente de infraestructura energética limpia.

Panorama Competitivo

El Mercado de Gas Natural en España presenta una estructura moderadamente concentrada con un índice HHI de 1.242 en el cuarto trimestre de 2023, según la CNMC. Naturgy, Endesa y Repsol son los operadores dominantes (cuota superior al 10 %), mientras que Iberdrola, Axpo Iberia y Moeve completan los principales operadores del sector.

Los líderes del mercado ejecutan estrategias de diferenciación mediante alianzas multienergía (Naturgy-Moeve, Endesa-Disa, Repsol con fidelización propia vía Waylet), recortes estructurados de contratos fósiles con horizonte 2040 (Endesa), inversiones en gases renovables (biometano vía Nedgia, hidrógeno H2Med) e integración vertical con renovables. La competencia se intensifica por la fuga de clientes hacia Repsol (+300.000 en H1 2025) y hacia Naturgy-Moeve, mientras Iberdrola y Endesa pierden cuota en ofertas cruzadas.

Naturgy Energy Group

Fundada en 1843 como Gas Natural Fenosa y con sede en Madrid, Naturgy es el operador gasista dominante en España y líder histórico del sistema. Su portafolio integra comercialización, distribución (vía Nedgia con el 80 % del potencial nacional de biometano), generación eléctrica y exportación de GNL. Lidera con aproximadamente 24,8 % de cuota en ventas de gas natural y opera en más de 20 países. En 2026 anunció el buque Mistral LNG junto con Enagás.

Endesa

Fundada en 1944 y con sede en Madrid, Endesa es filial de Enel y el segundo comercializador gasista de España (16,8 % de cuota). La compañía anunció en marzo de 2025 la reducción del 30 % de sus contratos gasistas a largo plazo, dejando vencer acuerdos con Qatar y Nigeria entre 2025-2026, con horizonte de cero gas en 2040. En agosto de 2025 amplió su alianza estratégica con Disa para ofrecer descuentos cruzados luz-gas-combustibles.

Repsol

Fundada en 1987 y con sede en Madrid, Repsol es el tercer operador dominante del mercado gasista español con 12,8 % de cuota. La compañía pionera del modelo multienergético sumó en H1 2025 más de 300.000 nuevos contratos de luz y gas, alcanzando 3,03 millones. Su red de 3.500 estaciones de servicio, la app Waylet (10 millones de usuarios) y su estrategia cross-selling fidelizan clientes gasistas. Avanza inversiones en biometano.

Iberdrola

Fundada en 1992 y con sede en Bilbao, Iberdrola es el cuarto operador principal del mercado gasista español con 7,8 % de cuota. A diferencia de sus competidores, mantiene un modelo dual de electricidad-gas sin alianzas con gasolineras, enfocado en su propio programa de fidelización. Ganó 100.000 clientes en H1 2025 hasta 11,6 millones. Apuesta por electrificación renovable y transición energética acelerada, aprovechando sinergias con su liderazgo eólico y solar.

Otros actores clave del mercado son Axpo Iberia, Moeve (antigua Cepsa), TotalEnergies, Enagás (Gestor Técnico del Sistema), Nabalia, Nexus, Lucera, Factor Energía, Alcanzia, Plenitude, Catgas (Catllum), Podo, Aura Energía, EDP, Nedgia y Otros.

Conclusiones clave del informe del Mercado de Gas Natural en España

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026-2035.

- Segmentación detallada por tipo, uso final, canal de distribución (gasoducto/GNL) y tendencias regionales en las seis macro-regiones españolas.

- Análisis del panorama competitivo que perfila a los principales actores (Naturgy, Endesa, Repsol, Iberdrola, Axpo, Moeve) y su cuota de mercado, estrategias cross-selling e innovaciones.

- Evaluación de los impactos regulatorios del PNIEC, el marco MIBGAS, REPowerEU, el Real Decreto 376/2022 de biometano y la estrategia de descarbonización con horizonte 2040.

- Información sobre demanda sectorial, consolidación del hub GNL ibérico, bunkering marítimo, despliegue del biometano y corredor H2Med de hidrógeno renovable.

- Recomendaciones estratégicas para empresas basadas en la contracción estructural del consumo doméstico y las oportunidades en exportación de GNL, bunkering y gases renovables.

¿Por qué elegir Informes de Expertos?

- Con la confianza de clientes globales para proporcionar inteligencia de mercado fiable y pronósticos rigurosos basados en datos verificados.

- Informes validados por la industria y elaborados por analistas con experiencia en energía, gas natural y transición energética, junto con expertos locales del mercado español.

- Información práctica y accionable que respalda la planificación estratégica, la planificación comercial y el desarrollo de nuevos productos y servicios energéticos.

- Opciones de investigación personalizables adaptadas a sus objetivos empresariales, decisiones de inversión y estrategias de entrada o reposicionamiento en el mercado.

Llamado a la Acción

Descubra los últimos conocimientos sobre el Mercado de Gas Natural en España 2026-2035 con nuestro informe integral. Manténgase a la vanguardia con datos valiosos sobre la contracción estructural del consumo doméstico, el auge del hub GNL ibérico, las oportunidades del bunkering marítimo (Mistral LNG), el despliegue del biometano con 163 TWh de potencial nacional y las estrategias multienergía de Naturgy, Endesa, Repsol e Iberdrola. Ya sea que esté estructurando una estrategia de salida gradual del gas, apostando por gases renovables o diseñando oportunidades exportadoras de GNL, este informe le brinda la claridad que necesita. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector de Gas Natural en España.

Alcance del Mercado:

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por Producto: |

|

|

Desglose por Aplicación: |

|

|

Desglose por Usuario Final: |

|

|

Desglose por Región: |

|

|

Dinámica del Mercado: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|