Tamaño del Mercado de Sistemas de Almacenamiento de Energía en Baterías

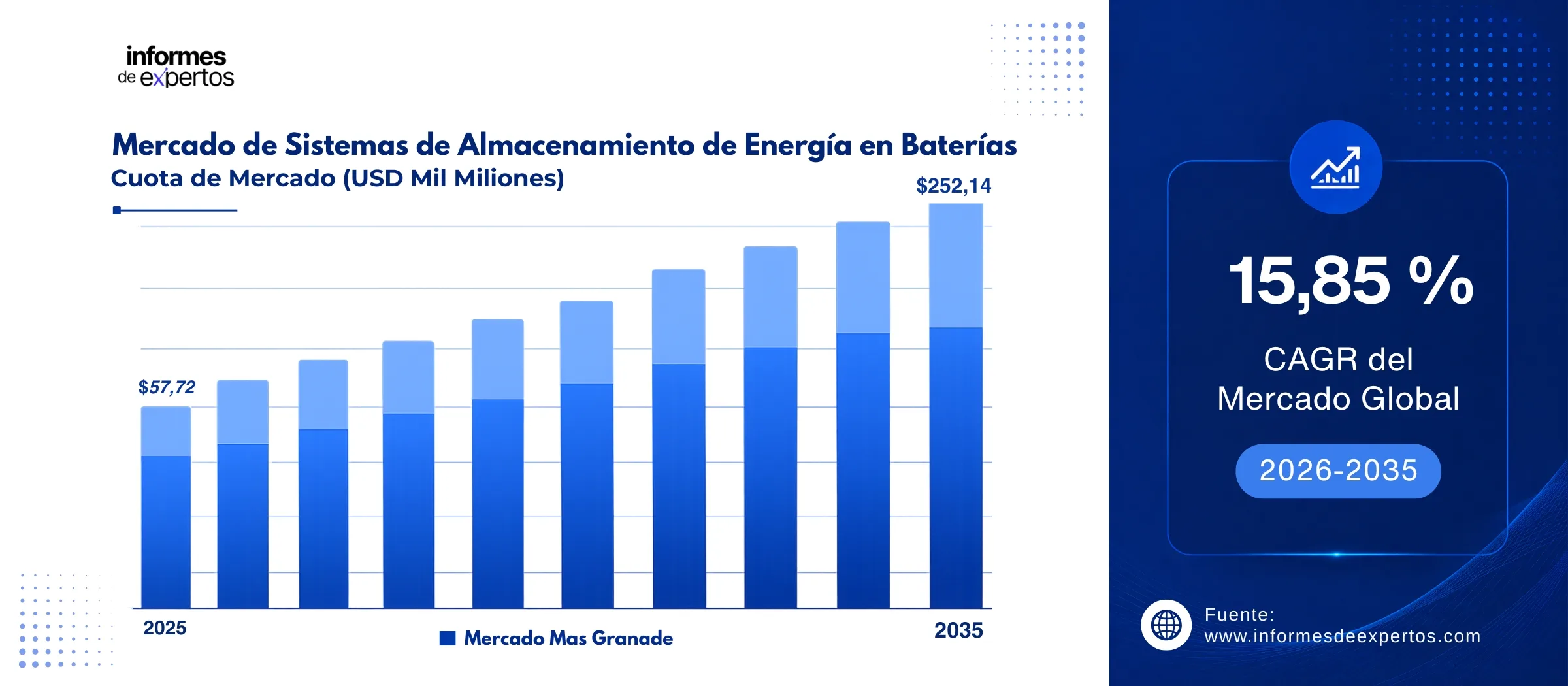

El Mercado Global de Sistemas de Almacenamiento de Energía en Baterías alcanzó un valor de USD 57,72 Mil Millones en 2025 y se proyecta que se expanda a una CAGR de alrededor de 15,85 % hasta 2035. Con el acelerado despliegue de energías renovables, la creciente demanda de estabilidad de la red eléctrica, los avances en química de baterías de iones de litio y las favorables políticas de descarbonización a nivel mundial, se espera que el mercado alcance USD 251,35 Mil Millones en 2035.

Principales Perspectivas del Mercado

- Asia Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR de 16,9 % durante el período de pronóstico de 2026 a 2035, impulsada por la fuerte capacidad de fabricación de baterías en China, los masivos proyectos de energías renovables y las políticas gubernamentales de apoyo en toda la región.

- Por Tipo de Batería, se proyecta que el segmento de Iones de Litio registre una CAGR de 16,0 % durante el período de pronóstico de 2026 a 2035, manteniendo su posición dominante gracias a su alta densidad energética, larga vida útil y rápido descenso de costos a nivel global.

- Por Uso Final, se espera que el segmento de Utilidad registre una CAGR de 17,0 % durante el período de pronóstico de 2026 a 2035, debido a la creciente demanda de almacenamiento a gran escala para gestionar la intermitencia de fuentes solares y eólicas, garantizar la regulación de frecuencia y apoyar los programas de modernización de la red eléctrica.

Tamaño del Mercado y Pronóstico:

- Tamaño del Mercado en 2025: USD 57,72 Mil Millones

- Tamaño del Mercado Proyectado en 2035: USD 251,35 Mil Millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 15,85 %

Descargue un informe de muestra gratuito: Descargar PDF

El Mercado Global de Sistemas de Almacenamiento de Energía en Baterías (BESS) alcanzó un valor de aproximadamente USD 57,72 mil millones en 2025, impulsado por la acelerada implementación de energías renovables y la necesidad crítica de garantizar la estabilidad de las redes eléctricas en todo el mundo. A medida que la capacidad de generación solar y eólica continúa expandiéndose a un ritmo acelerado, los sistemas de almacenamiento de baterías se han convertido en la tecnología habilitadora fundamental para gestionar la intermitencia de estas fuentes, desplazar la energía hacia períodos de máxima demanda y proporcionar servicios de regulación de frecuencia y reserva rodante para los operadores de red.

Las políticas gubernamentales de descarbonización representan un impulsor estructural particularmente poderoso para el crecimiento del mercado BESS global. En la Unión Europea, el plan REPowerEU asignó fondos sustanciales para ampliar la capacidad de almacenamiento de energía, mientras que en Estados Unidos, la Ley de Reducción de la Inflación (IRA) ofrece créditos fiscales de inversión de hasta un 30-70 % para proyectos de almacenamiento independiente, acelerando la inversión en más de 22 estados. En Asia Pacífico, las iniciativas de electrificación de China, India, Japón y Australia están generando una demanda sostenida de soluciones BESS a gran escala. La continua reducción de costos de las baterías de iones de litio -que cayeron más de un 11 % en 2024 respecto al año anterior-y los avances en química de fosfato de litio y sodio-ion amplían adicionalmente las oportunidades de mercado hacia 2035.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El mercado de sistemas de almacenamiento de energía en baterías está experimentando una transformación acelerada impulsada por la convergencia de factores tecnológicos, regulatorios y económicos. A continuación se presentan los principales impulsores y tendencias que están redefiniendo el panorama competitivo y las oportunidades de crecimiento del sector.

Mayo 2025 - Dominio de las Baterías de Iones de Litio y LFP

Las baterías de iones de litio continúan dominando el mercado global de BESS, representando más del 68 % de la cuota de mercado en 2025, impulsadas por su alta densidad energética, larga vida útil y el rápido descenso de costos de los paquetes de baterías - que cayeron más de un 11 % interanual en 2024. Dentro de este segmento, la tecnología de fosfato de litio-hierro (LFP) está ganando terreno aceleradamente gracias a su superior seguridad térmica, mayor número de ciclos de carga y menor dependencia de materiales críticos como el cobalto y el níquel. Los fabricantes chinos, liderados por CATL y BYD, son los principales impulsores de esta transición tecnológica. En mayo de 2025, CATL presentó el TENER Stack, el primer sistema de almacenamiento de energía de 9 MWh de ultra-alta capacidad del mundo, dirigido a servicios públicos, desarrolladores e instalaciones industriales. El impacto de esta tendencia en el crecimiento del mercado de almacenamiento de energía en baterías es significativo, ya que reduce las barreras económicas para la adopción masiva tanto en mercados desarrollados como emergentes.

2025 - Integración Masiva de BESS con Energías Renovables

La expansión global de la capacidad de generación solar y eólica con más de 510 GW de nuevas instalaciones previstas en 2025 está creando una demanda sostenida de sistemas de almacenamiento de energía para gestionar la intermitencia inherente de estas fuentes. Los proyectos solares combinados con almacenamiento de baterías (solar-plus-storage) representaron el 56 % de toda la nueva capacidad BESS instalada en Estados Unidos en 2024, mientras que en Asia Pacífico, China e India añadieron más de 190 GW combinados de nuevas capacidades solar y eólica en 2025. Este patrón de co-localización de generación renovable y almacenamiento está reformulando los modelos de negocio del sector energético, permitiendo la entrega de energía despachable durante las horas pico y eliminando el excedente generado al mediodía. En mayo de 2025, el Ministerio de Energía de India aprobó un esquema de financiamiento de viabilidad (VGF) para 30 GWh de proyectos BESS adicionales, complementando los 13,2 GWh ya en curso, señalando el compromiso político de los mercados emergentes con esta tendencia.

2025 - Auge del Almacenamiento de Larga Duración (LDES)

Las soluciones de almacenamiento de energía de larga duración (LDES, por sus siglas en inglés) están ganando terreno sustancial a medida que las redes eléctricas requieren capacidad de almacenamiento que supere las 4-8 horas tradicionales de las baterías de iones de litio convencionales. Los sistemas LDES, incluyendo baterías de flujo, tecnologías de hierro-aire y sodio-ion, permiten gestionar excedentes de generación renovable a lo largo de períodos de días o incluso semanas, apoyando la estabilidad de la red ante fenómenos climáticos extremos. El Departamento de Energía de Estados Unidos destinó más de USD 500 millones para proyectos de demostración de almacenamiento de larga duración, mientras que startups como ESS Inc. que en 2025 desarrolló su sistema Energy Base para centros de datos con duraciones de 12-14 horas y Form Energy están atrayendo inversiones significativas. En febrero de 2026, ESS Inc. anunció una asociación con Alsym Energy para 8,5 GWh de celdas de sodio-ion destinadas a aplicaciones de corta y media duración, diversificando el ecosistema de tecnologías más allá del litio.

2025 - Digitalización e IA en la Gestión de Sistemas BESS

La integración de inteligencia artificial (IA), Internet de las Cosas (IoT) y plataformas avanzadas de software de gestión de energía (EMS) está transformando la operación y optimización de los sistemas BESS. Los algoritmos de IA permiten pronosticar con precisión la oferta y demanda de energía, así como los precios del mercado eléctrico mayorista, automatizando las decisiones de carga y descarga para maximizar la rentabilidad del operador. En agosto de 2025, SGS SA presentó el primer sistema automatizado de pruebas de propagación térmica para baterías impulsado por IA del mundo, mejorando significativamente los estándares de seguridad operacional. Plataformas como Mosaic de Fluence Energy incorporan reglas detalladas de mercado y datos en tiempo real, utilizando aprendizaje automático para desarrollar pujas optimizadas en mercados de electricidad mayorista. Esta tendencia hacia la digitalización está generando nuevas fuentes de ingresos para los propietarios de activos BESS y reduciendo los costos operativos a lo largo del ciclo de vida de los sistemas.

Desarrollos Recientes

En Mayo 2025 - ABB lanza solución BESS como servicio sin capex

ABB Ltd. presentó su modelo de Sistemas de Almacenamiento de Energía en Baterías como Servicio (BESS as a Service), una solución flexible de capex cero diseñada para eliminar las barreras de inversión inicial en proyectos de almacenamiento limpio. Este modelo innovador permite a empresas e instituciones acceder a la capacidad de almacenamiento de baterías mediante contratos de servicio con rentabilidad garantizada, acelerando significativamente la adopción de energía limpia sin requerir desembolsos de capital inmediatos. La iniciativa refuerza el posicionamiento estratégico de ABB en el mercado global de almacenamiento de energía ante la creciente demanda de soluciones flexibles de financiamiento por parte de operadores de servicios públicos y clientes industriales.

En Enero 2025 - BYD inicia entrega de proyecto BESS de 12,5 GWh en Arabia Saudí

BYD Company Limited firmó y comenzó la entrega de un proyecto de sistema de almacenamiento de energía en baterías de 12,5 GWh en colaboración con la Compañía Eléctrica de Arabia Saudí (SEC), sumándose a los 2,6 GWh ya desplegados en el reino. Este acuerdo representa uno de los contratos BESS individuales más grandes firmados en la región de Oriente Medio, e ilustra la creciente demanda de almacenamiento a escala de servicios públicos en mercados emergentes en rápida transición energética. BYD superó a Tesla en 2025 para convertirse en el mayor proveedor de sistemas BESS a nivel mundial, representando una porción significativa de los aproximadamente 460 GWh de sistemas BESS enviados globalmente durante el año.

En Septiembre 2024 - Fluence inicia fabricación doméstica de módulos de baterías en EE.UU.

Fluence Energy Inc. dio inicio a la fabricación nacional de módulos de baterías en su planta de Utah, un hito estratégico que posiciona a la compañía para aprovechar los incentivos de contenido doméstico establecidos en la Ley de Reducción de la Inflación (IRA) de Estados Unidos. Esta iniciativa respalda el acuerdo de Fluence con Excelsior Energy Capital para instalar 2,2 GWh de capacidad de almacenamiento en múltiples estados del país a partir de 2025. Con un backlog que superó los USD 5,1 mil millones en 2025, Fluence refuerza su posición como el segundo mayor proveedor de sistemas BESS en Alemania y Estados Unidos, según el Informe de Integradores de Sistemas BESS 2025 de S&P Global Commodity Insights.

En Agosto 2025 - Energy Vault suministra 300 MWh de BESS a Consumers Energy en Michigan

Energy Vault Holdings anunció un acuerdo con Consumers Energy, el mayor proveedor de energía de Michigan, para el suministro de dos sistemas de almacenamiento de energía en baterías que totalizan 75 MW/300 MWh. Las instalaciones, ubicadas en los condados de Iosco y Bay, están previstas para iniciar construcción en el primer trimestre de 2026 y entrar en operación comercial a finales de ese año. Los sistemas emplearán la plataforma propietaria B-VAULT de Energy Vault y el sistema de gestión de energía VaultOS, diseñados para despachar energía renovable almacenada durante las horas pico de consumo eléctrico, contribuyendo directamente a los objetivos de transición energética limpia del estado de Michigan.

En 2025 - Tesla alcanza 46,7 GWh de despliegues BESS con crecimiento del 49 % anual

Tesla Inc. desplegó un total de 46,7 GWh de sistemas de almacenamiento de energía en baterías a nivel global, lo que representa un crecimiento interanual del 49 % respecto al año anterior. Aunque BYD superó a Tesla en el primer puesto de sistemas BESS desplegados durante 2025, Tesla se consolidó en segundo lugar en el mercado global de integración de sistemas, manteniendo una posición dominante en mercados estratégicos como Estados Unidos, Europa y Australia. El producto Megapack de Tesla continúa siendo una referencia tecnológica en el segmento de almacenamiento a escala de servicios públicos, con proyectos relevantes en operación en California, Australia y el Reino Unido.

Descargue un informe de muestra gratuito: Descargar PDF

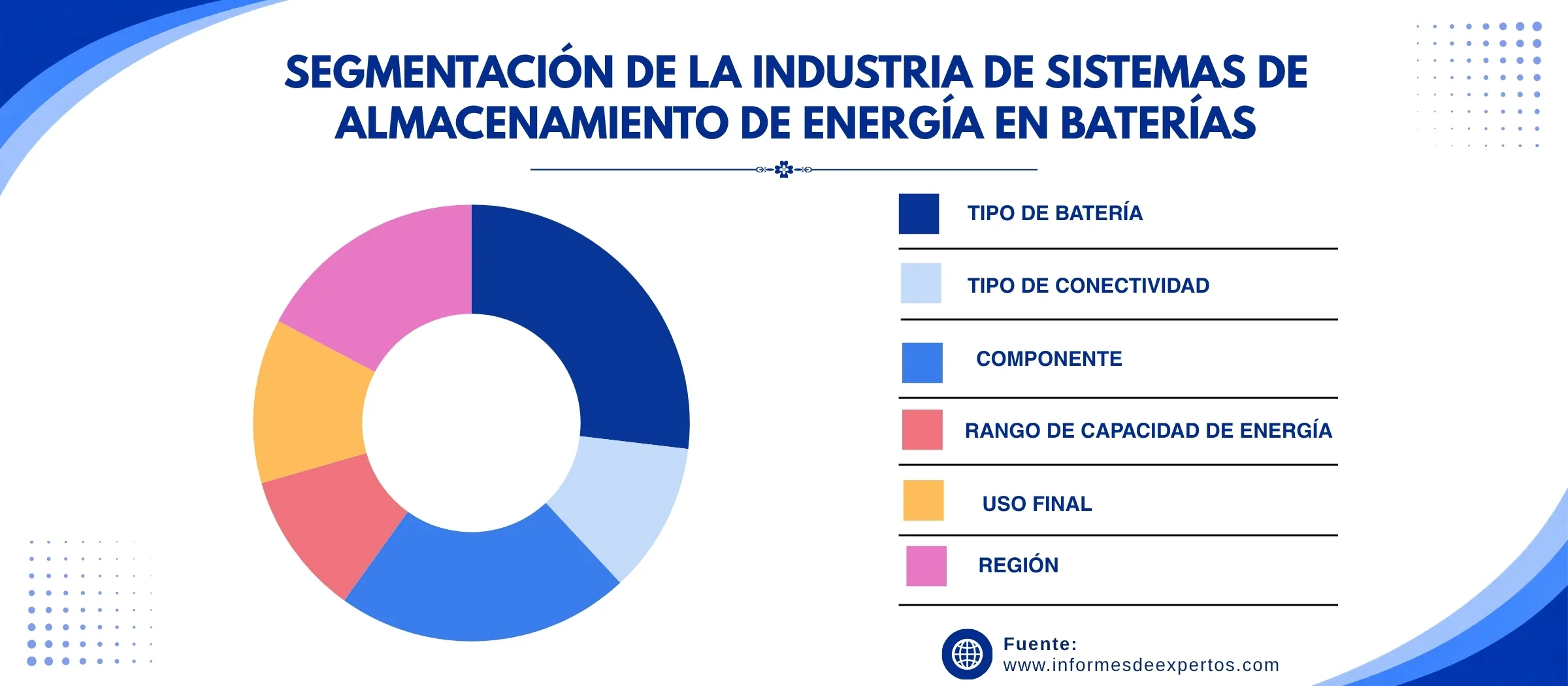

Segmentación de la Industria de Sistemas de Almacenamiento de Energía en Baterías

El informe de Informes de Expertos titulado "Informe y Pronóstico del Mercado Global de Sistemas de Almacenamiento de Energía en Baterías 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Tipo de Batería:

- Iones de Litio

- Fosfato de Iones de Litio

- Níquel-Manganeso-Cobalto

- Plomo-Ácido

- Otros

Información Clave - Las baterías de iones de litio dominan el mercado global, con una cuota de mercado de aproximadamente el 68 % en 2025, respaldadas por su alta densidad energética, larga vida útil operacional y el continuo descenso de costos de fabricación. Dentro de esta categoría, la tecnología LFP (fosfato de litio-hierro) está experimentando la adopción más rápida en aplicaciones de servicios públicos, debido a su superior estabilidad térmica y mayor cantidad de ciclos de carga, que pueden superar las 6.000 cargas completas. La tecnología NMC (Níquel Manganeso Cobalto) mantiene relevancia en aplicaciones que requieren alta densidad energética, mientras que las baterías de plomo-ácido, aunque en declive, persisten en nichos de menor costo. El segmento de Iones de Litio se proyecta que crezca a una CAGR de aproximadamente 16,0 % entre 2026 y 2035.

Mercado por Tipo de Conectividad:

- En la Red (On-Grid)

- Fuera de la Red (Off-Grid)

Información Clave - Los sistemas conectados a la red (on-grid) dominan el mercado con aproximadamente el 75 % de la cuota total en 2025, impulsados por los proyectos de almacenamiento a escala de servicios públicos y las iniciativas de modernización de redes eléctricas en las principales economías del mundo. Estos sistemas permiten la regulación de frecuencia, la gestión de picos de demanda y la integración eficiente de energías renovables en la infraestructura eléctrica existente. Los sistemas fuera de la red (off-grid), aunque con menor participación, están experimentando un crecimiento acelerado en regiones con acceso limitado a infraestructura eléctrica centralizada, como comunidades rurales en África subsahariana, el Sudeste Asiático y América Latina, donde representan una solución costo-efectiva para la electrificación sostenible.

Mercado por Componente:

- Paquete de Baterías y Bastidores

- Sistema de Conversión de Energía (PCS)

- Software de Gestión de Energía (EMS)

- Balance de Planta y Servicios

Información Clave - El Paquete de Baterías y Bastidores constituye el componente de mayor valor dentro de un sistema BESS, representando alrededor del 60–65 % del costo total del sistema, y está liderando el crecimiento del mercado a medida que los precios de las celdas continúan bajando. El Sistema de Conversión de Energía (PCS) es crítico para la eficiencia de la conversión AC/DC y está experimentando mejoras tecnológicas significativas que incrementan la eficiencia del ciclo completo. El Software de Gestión de Energía (EMS) es el segmento de más rápido crecimiento porcentual, ya que los propietarios de activos buscan plataformas inteligentes basadas en IA para optimizar la operación, la participación en mercados de energía y la vida útil de las baterías. El Balance de Planta incluye sistemas de control térmico, infraestructura de instalación y servicios de operación y mantenimiento (O&M).

Mercado por Rango de Capacidad de Energía:

- Por Debajo de 100 MWh

- De 101 a 500 MWh

- Por Encima de 500 MWh

Información Clave - Los sistemas de gran capacidad (por encima de 500 MWh) representan el segmento de más rápido crecimiento del mercado, impulsados por los proyectos de almacenamiento a escala de red necesarios para respaldar la masiva integración de energías renovables y los objetivos de descarbonización. La presentación en 2025 del TENER Stack de CATL, con capacidad de 9 MWh por unidad y apilable para proyectos de cientos de MWh, ilustra la dirección tecnológica del sector hacia sistemas de ultra-alta capacidad. El segmento de 101 a 500 MWh domina actualmente en términos de proyectos instalados, siendo el rango preferido por operadores de servicios públicos para aplicaciones de equilibrio de carga y regulación de frecuencia. Los sistemas de menos de 100 MWh continúan siendo relevantes en aplicaciones comerciales, industriales y residenciales de alta densidad.

Mercado por Uso Final:

- Residencial

- Comercial e Industrial

- Utilidad (Servicios Públicos)

Información Clave - El segmento de Utilidad (Servicios Públicos) lidera el mercado con aproximadamente el 55-57 % de la cuota en 2025, impulsado por la necesidad de estabilidad de la red, la integración de energías renovables a gran escala y los mandatos regulatorios de reducción de emisiones de carbono. El segmento Residencial emerge como el de más rápido crecimiento, catalizado por el descenso de costos de las tecnologías de baterías domésticas, incentivos gubernamentales y la creciente adopción de sistemas solares residenciales. El Powerwall de Tesla en EE.UU. y Europa, junto con iniciativas similares en Australia y Alemania, están normalizando el almacenamiento de energía doméstico. El segmento Comercial e Industrial mantiene una participación robusta de alrededor del 27 %, con empresas que buscan reducir cargos por demanda pico y mejorar la resiliencia energética.

Desglose del Mercado por Región:

- América del Norte

- Europa

- Asia Pacífico

- Latinoamérica

- Oriente Medio y África

Información Clave - Asia Pacífico domina el mercado global de BESS con una cuota de aproximadamente el 33-38 % en 2025, liderada por la producción de celdas de China donde CATL, BYD y HiTHIUM concentran la mayor parte de la fabricación global y apoyada por las masivas instalaciones renovables en India, Japón, Corea del Sur y Australia. América del Norte es la región de más rápido crecimiento, con una CAGR proyectada de alrededor del 14-16 % impulsada por los incentivos de la IRA en EE.UU. Europa avanza con firmeza respaldada por el plan REPowerEU y los objetivos de neutralidad climática de la UE para 2050. Latinoamérica, con Brasil y Chile a la vanguardia, y Oriente Medio y África, con proyectos emblemáticos en Arabia Saudí, Emiratos Árabes Unidos y Sudáfrica, están emergiendo como mercados de alta oportunidad para el próximo ciclo de crecimiento.

Participación de Mercado del Sistema de Almacenamiento de Energía en Baterías a Nivel Global

Por Tipo de Batería

Las baterías de Iones de Litio dominan el mercado con aproximadamente el 68 % de la cuota total en 2025. Esta dominancia se sustenta en la adopción masiva por parte de operadores de servicios públicos, fabricantes de vehículos eléctricos que impulsaron economías de escala en la cadena de suministro, y los avances continuos en densidad energética y gestión térmica. China controla alrededor del 80 % de la capacidad de fabricación global de celdas de iones de litio, convirtiendo a sus empresas CATL, BYD, HiTHIUM en los principales proveedores mundiales de celdas para aplicaciones BESS. El segmento de Fosfato de Iones de Litio (LFP) está creciendo dentro de la categoría de iones de litio, ganando terreno en proyectos de servicios públicos por su mayor seguridad, vida útil más larga y menor costo total de propiedad. Los sistemas basados en LFP están siendo adoptados activamente por Fluence, Tesla (con Megapack) y otros integradores líderes para proyectos a escala de red en EE.UU., Europa y Asia.

Por Uso Final

El segmento de Utilidad (Servicios Públicos) lidera con aproximadamente el 55-57 % de la cuota de mercado en 2025, dominado por grandes proyectos de almacenamiento a escala de red que sirven a objetivos de integración renovable, estabilidad de la red y cumplimiento de mandatos regulatorios de reducción de emisiones. Las utilidades públicas son los mayores adoptantes de BESS por la necesidad de garantizar el suministro continuo ante la intermitencia solar y eólica. El segmento Residencial, aunque aún con una participación del 18 %, es el de mayor crecimiento relativo, catalizando la democratización del almacenamiento de energía al nivel del consumidor individual. La adopción masiva de paneles solares residenciales y los frecuentes cortes de energía en mercados como Australia, Alemania, Italia y California están impulsando activamente la demanda de almacenamiento doméstico, configurando un mercado altamente dinámico y competitivo hacia 2035.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional del Mercado de Sistemas de Almacenamiento de Energía en Baterías

Asia Pacífico mantiene el liderazgo indiscutible en el mercado global de BESS, con una participación de mercado de entre el 33 % y el 38 % en 2025. China es el eje central de este liderazgo: sus empresas fabrican alrededor del 80 % de las celdas de baterías del mundo, controlan la mayoría de los minerales críticos necesarios para la producción de baterías y poseen el mercado doméstico más grande del planeta para el almacenamiento de energía. En 2025, China se espera que alcance una capacidad acumulada de decenas de GWh en proyectos de almacenamiento a escala de servicios públicos, mientras que India está emergiendo como el siguiente gran mercado con la aprobación gubernamental en junio de 2025 de 30 GWh adicionales de proyectos BESS bajo el esquema VGF. Japón, Corea del Sur y Australia están impulsando innovaciones en sistemas híbridos y en la integración de BESS con energía eólica marina y solar. La región se proyecta para crecer a una CAGR de aproximadamente 16,9 % durante el período 2026-2035.

América del Norte

América del Norte es la segunda región más importante del mercado global de BESS y la de más rápido crecimiento relativo, con EE.UU. representando la mayor parte de la demanda. La Ley de Reducción de la Inflación (IRA) de 2022 sigue siendo el catalizador más poderoso, ofreciendo créditos fiscales de inversión de entre el 30 % y el 70 % para proyectos de almacenamiento independiente, lo que ha detonado inversiones masivas en más de 22 estados. California, Texas, Arizona, Nueva York y Florida lideran las nuevas instalaciones, representando más del 72 % de la capacidad nacional. La capacidad de almacenamiento a escala de servicios públicos en EE.UU. superó los 26 GW acumulados a finales de 2024, según el Inventario Preliminar Mensual de Generadores Eléctricos de enero de 2025. Fluence, Tesla y otras empresas están invirtiendo en manufactura doméstica de módulos de baterías para cumplir con los requisitos de contenido nacional de la IRA y capturar mayores márgenes. Canadá también avanza con proyectos de almacenamiento impulsados por sus compromisos de neutralidad climática para 2050.

Panorama Competitivo

El mercado global de sistemas de almacenamiento de energía en baterías presenta un nivel moderado-alto de concentración, con un pequeño grupo de grandes fabricantes de celdas chinos y un conjunto más amplio de integradores de sistemas globales compitiendo en distintos segmentos del mercado. En 2025, los diez principales proveedores de celdas BESS representaron el 90 % de las celdas enviadas globalmente, todos con sede en China. Sin embargo, en el mercado de sistemas integrados, empresas occidentales como Tesla y Fluence mantienen posiciones competitivas significativas, especialmente en los mercados norteamericano y europeo.

Las estrategias competitivas dominantes incluyen la expansión de la capacidad de manufactura (gigafactorías), el desarrollo de plataformas de software EMS propietarias para diferenciación de valor, la diversificación hacia nuevas químicas de baterías (LFP, sodio-ion, estado sólido), los modelos de negocio de almacenamiento como servicio (BESS-as-a-Service), y las alianzas estratégicas con desarrolladores de proyectos renovables. La guerra de precios entre fabricantes chinos Tier 2 y Tier 3 en 2025 redujo los márgenes del sector, acelerando la consolidación del mercado y la diferenciación hacia servicios de valor agregado.

LG Energy Solution Ltd.

Fundada en 2020 como una escisión de LG Chem y con sede en Seoul, LG Energy Solution es uno de los mayores fabricantes mundiales de baterías de iones de litio. La empresa opera en Corea del Sur, Estados Unidos, Europa y China, suministrando celdas y módulos para sistemas de almacenamiento de energía (BESS), vehículos eléctricos y dispositivos electrónicos de consumo. Con el objetivo de superar los 50 GWh de capacidad de producción destinados específicamente a BESS para finales de 2026, la compañía busca fortalecer su presencia en el mercado global de almacenamiento energético. Su principal ventaja competitiva radica en la alta calidad y seguridad de sus baterías, así como en la diversificación de su cartera hacia tecnologías avanzadas, incluidas las baterías de estado sólido.

BYD Company Limited

Fundada en 1995 y con sede en Shenzhen, BYD se posiciona como el mayor proveedor mundial de sistemas BESS integrados en 2025, superando a Tesla en volumen total de sistemas desplegados. La empresa participa en toda la cadena de valor del sector, desde la extracción de materias primas hasta la producción de celdas, módulos, sistemas de gestión de baterías e integración de soluciones energéticas. BYD destaca por su liderazgo en tecnología LFP mediante su innovadora Blade Battery, reconocida por ofrecer altos niveles de seguridad y eficiencia de costos. Con proyectos de gran escala en Arabia Saudí, Europa y Asia, la compañía mantiene una de las mayores presencias geográficas dentro del mercado global de almacenamiento energético y continúa expandiendo sus operaciones en mercados emergentes con alta demanda.

Tesla Inc.

Fundada en 2003 y con sede en Austin, Tesla es el segundo mayor proveedor mundial de sistemas BESS en términos de capacidad desplegada en 2025, con 46,7 GWh instalados durante el año, lo que representa un crecimiento interanual del 49 %. Su solución Megapack, desarrollada para aplicaciones de almacenamiento energético a escala de servicios públicos, se ha consolidado como una referencia tecnológica global, con proyectos destacados en California, Australia y el Reino Unido. Además, la empresa participa activamente en el segmento residencial mediante Powerwall, ampliamente adoptado en Estados Unidos, Europa y Australia. La estrategia de integración vertical de Tesla, junto con sus gigafactorías en Nevada y Texas, le permite obtener importantes ventajas en costos y eficiencia de producción.

Fluence Energy Inc.

Fundada en 2018 como una empresa conjunta entre AES Corporation y Siemens, y con sede en Arlington, Fluence Energy se posiciona como uno de los principales proveedores de sistemas BESS en Estados Unidos y Alemania, según el Informe de Integradores de Sistemas BESS 2025 de S&P Global. La compañía registró un backlog de USD 5,1 mil millones en 2025 y fortaleció su capacidad de producción con la apertura de una planta de fabricación de módulos de baterías en Utah en septiembre de 2024. Esta expansión le permite aprovechar la creciente demanda de contenido doméstico impulsada por la Ley de Reducción de la Inflación (IRA) en Estados Unidos. Además de su oferta de hardware, Fluence Energy se diferencia por su plataforma digital Mosaic, diseñada para optimizar la participación en mercados mayoristas de energía y generar ingresos recurrentes mediante soluciones de software avanzadas.

Otros actores clave en el mercado son Panasonic Holdings Corp., Samsung SDI Co. Ltd., ABB Ltd., Siemens Energy AG, GE Vernova, Hitachi Energy Ltd. y otros.

Conclusiones Clave del Informe del Mercado de Sistemas de Almacenamiento de Energía en Baterías

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos (2019-2025) y de pronóstico (2026-2035), incluyendo tamaño de mercado, CAGR y tendencias por segmento.

- Segmentación detallada por tipo de batería, tipo de conectividad, componente, rango de capacidad de energía, uso final y región geográfica, con perspectivas específicas para cada segmento.

- Análisis del panorama competitivo que perfila a los principales actores globales (LG Energy Solution, BYD, Tesla, Fluence, ABB, Siemens Energy, Samsung SDI, entre otros), incluyendo sus estrategias, capacidades e innovaciones recientes.

- Evaluación de los impactos regulatorios clave, incluyendo la IRA de EE.UU., el plan REPowerEU, el esquema VGF de India y otras políticas nacionales que están acelerando la adopción de BESS a nivel global.

- Información sobre las tendencias tecnológicas más relevantes: dominio de baterías LFP, auge del almacenamiento de larga duración, digitalización con IA y EMS, y nuevas químicas como sodio-ion y estado sólido.

- Análisis regional detallado de cinco regiones principales (Asia Pacífico, América del Norte, Europa, Latinoamérica, Oriente Medio y África) con perspectivas de crecimiento, factores impulsores y oportunidades de inversión específicas.

- Recomendaciones estratégicas para fabricantes, integradores de sistemas, desarrolladores de proyectos e inversores basadas en la dinámica del mercado y las oportunidades de crecimiento identificadas para el período 2026-2035.

¿Por Qué Elegir Informes de Expertos?

- Contamos con la plena confianza de clientes empresariales e institucionales en todo el mundo gracias a nuestra capacidad de generar inteligencia de mercado precisa, basada en datos verificados y pronósticos respaldados por metodologías rigurosas.

- Nuestros informes son validados por expertos de la industria con amplia experiencia sectorial y analistas locales con conocimiento profundo de cada mercado regional, garantizando relevancia y exactitud en cada perspectiva presentada.

- Ofrecemos información práctica y accionable que respalda directamente la planificación estratégica, las decisiones de marketing, el desarrollo de productos y la identificación de oportunidades de inversión de alto impacto.

- Brindamos opciones de investigación completamente personalizables para adaptarnos a sus objetivos empresariales específicos, necesidades de segmentación particular y decisiones de inversión, asegurando que cada cliente obtenga el máximo valor de su inversión en investigación.

Llamado a la Acción

Descubra los últimos conocimientos sobre el Mercado de Sistemas de Almacenamiento de Energía en Baterías 2026-2035 con nuestro informe integral y actualizado. Manténgase a la vanguardia del sector con datos valiosos sobre innovaciones tecnológicas en baterías, evolución de la demanda de almacenamiento de energía y las principales regiones de crecimiento para el almacenamiento a gran escala. Ya sea que esté planificando el lanzamiento de una nueva solución de almacenamiento, ampliando sus operaciones hacia mercados emergentes o tomando decisiones de inversión en la transición energética, este informe le proporciona la claridad estratégica que necesita para actuar con confianza. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector de los Sistemas de Almacenamiento de Energía en Baterías.

Alcance del Mercado:

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por |

|

|

Desglose por |

|

|

Desglose por Componente: |

|

|

Desglose por |

|

|

Desglose por |

|

|

Desglose por Región: |

|

|

Dinámica del Mercado: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|