Visión General del Mercado de Hidrógeno en México

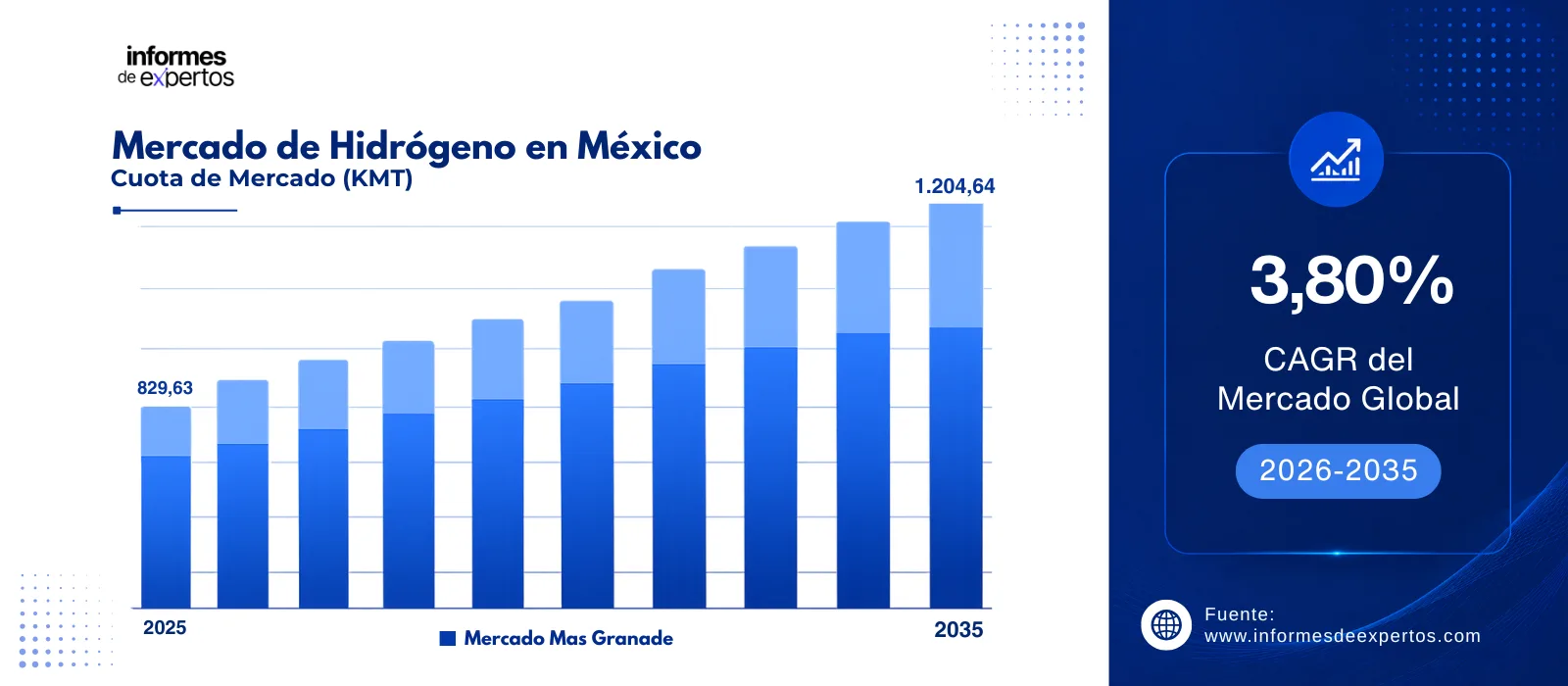

El Mercado de Hidrógeno en México alcanzó un volumen de 829,63 KMT en 2025 y se proyecta que se expanda a una CAGR de alrededor de 3,80 % hasta 2035. Con el impulso del Plan Nacional de Hidrógeno Renovable, la consolidación de grandes proyectos de hidrógeno verde como Tango Solar, la integración de hidrógeno en la estrategia 2025-2035 de PEMEX y la creciente demanda del sector químico y de refinación, se espera que el mercado alcance 1.204,64 KMT para 2035.

Principales Perspectivas del Mercado

- El Norte de México dominó el mercado en 2025 y se proyecta que crezca a una CAGR de alrededor del 4,1 % durante el período de pronóstico, impulsado por los megaproyectos de hidrógeno verde en Sinaloa y Sonora, y por la densidad industrial de Nuevo León, Coahuila y Chihuahua.

- Por Sector, se proyecta que el segmento Tipo de Generación registre una CAGR de alrededor del 4,0 % durante el período de pronóstico, impulsado por la transición acelerada del hidrógeno gris hacia el hidrógeno verde mediante electrolizadores alimentados con energía solar y eólica.

- Por Aplicación, se espera que el segmento de Química y Refinería registre una CAGR de alrededor del 3,9 % durante el período de pronóstico debido a la intensa demanda de las refinerías de PEMEX para reducir el contenido de azufre en combustibles diésel y al uso del hidrógeno como materia prima en la producción de amoníaco y metanol.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: 829,63 KMT

- Tamaño del mercado proyectado en 2035: 1204,64 KMT

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 3,80 %

Descargue un informe de muestra gratuito: Descargar PDF

éxico se perfila como uno de los mercados emergentes más relevantes de América Latina en materia de hidrógeno, apalancado en su extraordinario potencial de generación renovable solar y eólica, su base industrial diversificada y su cercanía estratégica al mercado estadounidense. De acuerdo con la Asociación Mexicana de Hidrógeno y Transición Energética (H2Mexico / AMHTE), el país cuenta actualmente con un portafolio de cerca de 30 proyectos identificados en 15 estados, con inversiones potenciales estimadas en USD 22.360 millones.

El sector atraviesa un punto de inflexión con la preparación del Plan Nacional de Hidrógeno Renovable (H2R) impulsado por la Secretaría de Energía (SENER) con el apoyo técnico y financiero del Banco Interamericano de Desarrollo (BID) y AMHTE. En paralelo, PEMEX ha incorporado la producción Mercado Global de Hidrógeno geológico o "hidrógeno blanco" en su Plan Estratégico 2025-2035 para sustituir progresivamente el hidrógeno gris utilizado en procesos de refinación, mientras la CFE evalúa mezclar hidrógeno verde con gas natural en sus centrales de ciclo combinado según lo previsto en el PRODESEN.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El Mercado de Hidrógeno en México está siendo impulsado por el diseño del Plan Nacional de Hidrógeno Renovable, la integración del hidrógeno en la estrategia de PEMEX y CFE, el avance de inversiones privadas multimillonarias en proyectos de hidrógeno verde y amoníaco, y la creciente presión descarbonizadora sobre la industria química, la refinación y el sector cementero.

Octubre 2025 - Diseño del Plan Nacional de Hidrógeno Renovable

El gobierno mexicano avanza en la elaboración del Plan Nacional de Hidrógeno Renovable (H2R), la primera política pública integral dedicada al sector. Coordinado por SENER con el respaldo del BID, PEMEX, CFE, ASEA y AMHTE, el plan busca fijar objetivos nacionales, esquemas de incentivos, rutas de descarbonización industrial y marcos de permisos ambientales armonizados. La iniciativa ofrece señales de largo plazo a los inversionistas y aborda la brecha regulatoria que, según H2Mexico, ha retrasado a México frente a Chile, Colombia y España en el crecimiento del mercado de hidrógeno en México.

Febrero 2026 - PEMEX Integra Hidrógeno Blanco en Plan 2025-2035

PEMEX formalizó la incorporación del hidrógeno geológico o "hidrógeno blanco" en su Plan Estratégico 2025-2035, con el objetivo de sustituir progresivamente el hidrógeno gris actualmente utilizado en sus procesos de refinación. La paraestatal también creó una nueva división de energía enfocada en renovables, gas natural y electricidad, en línea con la Ley del Sector Hidrocarburos 2025 que obliga a las empresas estatales a invertir en hidrógeno, biocombustibles y geotermia. Esta estrategia constituye un giro histórico en el modelo energético mexicano y promete transformar el perfil de emisiones del downstream petrolero nacional.

Julio 2025 - Pipeline de USD 21 Mil Millones en Proyectos

México contaba con 17 nuevos proyectos de hidrógeno en desarrollo que representan una inversión superior a USD 21.000 millones, de acuerdo con datos publicados por la firma de desarrolladores H2V2. Entre los más destacados figuran el complejo de hidrógeno y amoníaco verdes del fondo danés Copenhagen Infrastructure Partners en el Istmo de Tehuantepec, el proyecto Pacífico Mexinol de USD 3.300 millones en Ahome (Sinaloa) para producir 2,1 millones de toneladas anuales de metanol, y desarrollos en Campeche, Durango y Baja California por valor combinado superior a USD 4.800 millones, consolidando a México como uno de los pipelines más atractivos del hemisferio occidental.

Diciembre 2022 - CEMEX Adopta Inyección de Hidrógeno en Cementeras

CEMEX implementó la tecnología de inyección de hidrógeno en sus cuatro plantas cementeras operativas en México para reducir el consumo de combustibles fósiles y las emisiones de CO2. La iniciativa marca un hito para la descarbonización de uno de los sectores más intensivos en emisiones del país y demuestra la viabilidad operativa del hidrógeno como combustible complementario en procesos térmicos de alta temperatura. El programa de CEMEX se alinea con el PRODESEN 2024, que contempla convertir 5.789 MW de capacidad de ciclo combinado en mezclas de 75% gas natural y 25% hidrógeno verde entre 2033 y 2036, abriendo un mercado cautivo sustancial para los futuros productores.

Desarrollos Recientes

En Septiembre 2025 - Semarnat Aprueba Proyecto Tango Solar

La Secretaría de Medio Ambiente y Recursos Naturales (Semarnat) autorizó la Manifestación de Impacto Ambiental del proyecto Tango Solar de Dhamma Energy en Sinaloa, con una inversión inicial de USD 1.300 millones. La instalación contempla un Mercado Mexicano de Energía Solar de 921 MW para alimentar un electrolizador capaz de producir hasta 41.485 toneladas anuales de hidrógeno verde durante 40 años. Ubicado cerca del Polo de Bienestar de Topolobampo, el proyecto se consolida como el núcleo de un hub estratégico de exportación de hidrógeno verde y la primera EIS aprobada para un proyecto de hidrógeno renovable en el país.

En Octubre 2025 - Grupo Infra Inaugura Primera Planta en Querétaro

Grupo Infra inauguró en el estado de Querétaro la primera planta de hidrógeno verde de México, desarrollada en alianza entre una empresa mexicana y una alemana. La instalación marca un hito operacional para el país al pasar del papel a la producción real de hidrógeno a partir de Mercado de Energías Renovables en México, apoyando a industrias locales en sus metas de reducción de emisiones y reforzando la economía circular regional. El proyecto posiciona a Querétaro como pionero del Bajío en la nueva economía del hidrógeno y abre camino para futuras plantas comerciales a mayor escala.

En Octubre 2025 - SENER Convoca Taller del Plan H2R

La Secretaría de Energía (SENER), encabezada por Luz Elena González, convocó el Taller de Preparación del Plan Nacional de Hidrógeno Renovable (H2R) con la participación de la Comisión Nacional de Energía (CNE), la Agencia de Seguridad, Energía y Ambiente (ASEA), PEMEX, CFE y AMHTE, con apoyo técnico y financiero del BID. El plan busca alinear objetivos de descarbonización, regulación, incentivos y metas nacionales de producción para posicionar a México como un referente continental en hidrógeno verde, dotando de certeza jurídica y operativa a las inversiones en curso.

En Julio 2024 - Aslan Energy Capital Adquiere Tierras en Sonora

Aslan Energy Capital, empresa con sede en Singapur, adquirió cerca de 35.000 hectáreas de terreno en Sonora para desarrollar un complejo de producción de hidrógeno verde y amoníaco verde a gran escala. La operación forma parte de la creciente ola de capital internacional dirigida al noroeste mexicano, aprovechando los altos niveles de irradiación solar y la disponibilidad de terrenos extensos. El desarrollo posicionará a Sonora como una plataforma de exportación estratégica hacia Asia-Pacífico y la costa oeste de Estados Unidos, reforzando el mapa industrial mexicano del hidrógeno.

En Febrero 2026 - H2Mexico Cumple Cinco Años con 30 Proyectos

La Asociación Mexicana de Hidrógeno y Transición Energética (H2Mexico / AMHE) celebró su quinto aniversario con un balance de 30 proyectos identificados distribuidos en 15 estados, representando una inversión potencial de USD 22.360 millones. La asociación estima que la cartera podría generar hasta 3 millones de empleos y evitar 53 millones de toneladas de CO2 equivalente entre 2030 y 2050. H2Mexico proyecta que las inversiones acumuladas en hidrógeno y sectores Power-to-X (PtX) podrían alcanzar USD 60.000 millones para 2050, confirmando la dimensión estructural de la oportunidad.

Descargue un informe de muestra gratuito: Descargar PDF

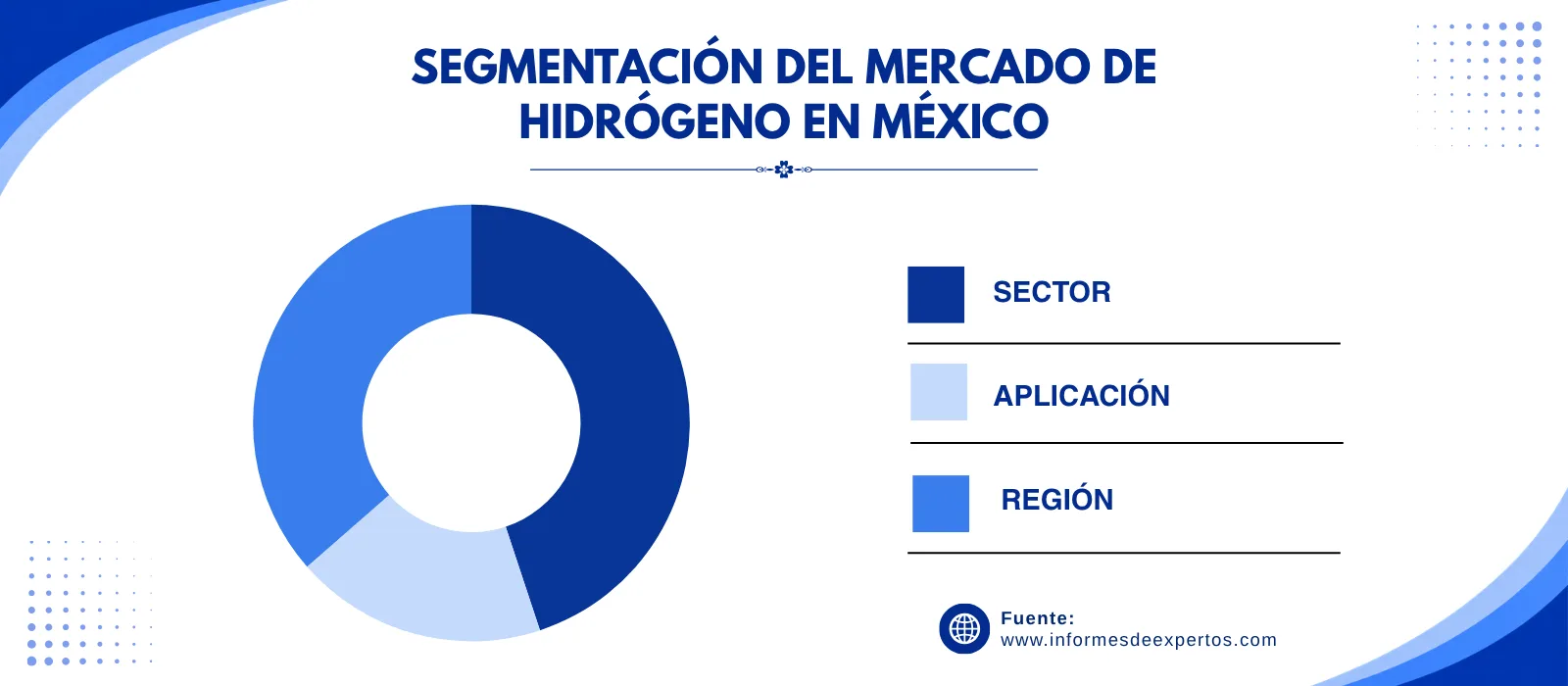

Segmentación del Mercado de Hidrógeno en México

El informe de los Informes de Expertos titulado "Informe y Pronóstico del Mercado de Hidrógeno en México 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Sector:

- Tipo de Generación

- Almacenamiento

- Transporte

Información clave: El segmento Tipo de Generación concentra la mayor parte de la actividad del mercado, dentro del cual el hidrógeno gris mantiene la cuota dominante, principalmente asociado a las refinerías de PEMEX y plantas petroquímicas. Sin embargo, el subsegmento de hidrógeno verde exhibe la mayor dinámica de crecimiento, respaldado por proyectos como Tango Solar (41.485 toneladas anuales), Pacífico Mexinol y las iniciativas de Copenhagen Infrastructure Partners. Los segmentos de almacenamiento y transporte se expanden en paralelo, con inversión en infraestructura criogénica, cilindros presurizados y futuros Mercado de Petróleo y Gas en México dedicados.

Mercado por Aplicación:

- Energía

- Movilidad

- Química y Refinería

- Otros

Información clave: El segmento de Química y Refinería lidera el mercado de hidrógeno en México, sustentado en el uso del hidrógeno para reducir el contenido de azufre en combustibles diésel y como materia prima para la producción de amoníaco, urea y metanol. La Energía emerge con fuerza por el interés de la CFE en mezclas de hidrógeno-gas natural en centrales de ciclo combinado. La Movilidad se encuentra en fase incipiente pero con potencial, con empresas como Linde evaluando infraestructura de reabastecimiento para vehículos pesados y autobuses en corredores industriales clave.

Desglose del mercado por región:

- Baja California

- Norte de México

- El Bajío

- Centro de México

- Costa del Pacífico

- Península de Yucatán

Información clave: El Norte de México se consolida como la región dominante, impulsado por proyectos emblemáticos como Tango Solar en Sinaloa y las 35.000 hectáreas adquiridas por Aslan Energy Capital en Sonora, sumados a la intensa actividad industrial de Nuevo León, Coahuila y Chihuahua. La Costa del Pacífico y Baja California emergen como corredores estratégicos para exportación, aprovechando su cercanía con Asia y California. El Bajío destaca por ser sede de la primera planta operativa de hidrógeno verde del país en Querétaro, mientras la Península de Yucatán muestra potencial por su base agroindustrial y turística.

Cuota de Mercado del Hidrógeno en México

El hidrógeno verde gana terreno como el segmento más dinámico

El hidrógeno verde está emergiendo como el segmento con mayor velocidad de expansión dentro del Tipo de Generación en México, desplazando gradualmente al hidrógeno gris en proyectos nuevos. Según AMHTE, los 30 proyectos identificados en 15 estados representan cerca de USD 22.360 millones en inversiones potenciales, la mayoría concentrados en electrolizadores alimentados por energía solar y eólica. El respaldo institucional del BID, la Semarnat y SENER, junto con la entrada de fondos internacionales como Copenhagen Infrastructure Partners y Dhamma Energy, han colocado al hidrógeno verde en el centro de la conversación industrial y energética del país. En septiembre de 2025, la aprobación ambiental del proyecto Tango Solar marcó el primer hito regulatorio para un megaproyecto de hidrógeno verde en territorio mexicano.

Química y Refinería dominan las aplicaciones industriales

El segmento de Química y Refinería mantiene el liderazgo en términos de consumo, impulsado por la demanda estructural de las seis refinerías de PEMEX (Tula, Salamanca, Madero, Cadereyta, Minatitlán y Salina Cruz) que utilizan hidrógeno para procesos de hidrodesulfuración y cumplir con las especificaciones de azufre en diésel. A esto se suma la producción de amoníaco y urea para fertilizantes, un insumo clave para el sector agrícola nacional. En 2022, México importó amoníaco por aproximadamente USD 68,2 millones, reflejando una brecha de producción que proyectos como el complejo hidrógeno-amoníaco de Campeche (USD 1.100 millones) y Pacífico Mexinol buscan cubrir. La estrategia de PEMEX de migrar hacia hidrógeno blanco y azul dentro de su plan 2025-2035 reforzará la resiliencia de este segmento.

El segmento de Energía crece de manera gradual pero con fuerte potencial. La CFE ha incorporado en el PRODESEN 2024 la conversión de 5.789 MW de capacidad de ciclo combinado a mezclas de 75% gas natural y 25% hidrógeno verde entre 2033 y 2036, y otros 1.829 MW adicionales en nuevas instalaciones bajo este esquema. Esta planificación abre un mercado cautivo enorme para los productores nacionales y requiere importantes inversiones en turbinas adaptadas, ductos dedicados y sistemas de control. Simultáneamente, la participación obligatoria de empresas estatales en hidrógeno, impulsada por la nueva Ley del Sector Hidrocarburos y la Ley de Geotermia 2025, garantiza un piso de demanda institucional a mediano plazo.

Movilidad e infraestructura comienzan a despuntar

El segmento de Movilidad, aunque incipiente, muestra señales alentadoras con la instalación de infraestructura piloto para vehículos pesados, autobuses y flotas industriales. Empresas como Linde, a través de su vicepresidencia de energía e ingeniería, están evaluando el despliegue de estaciones de reabastecimiento en corredores logísticos clave como Ciudad de México-Querétaro-Monterrey y la frontera noroeste con Estados Unidos. La convergencia entre la flota de vehículos eléctricos, los camiones de carga pesada y las celdas de combustible posiciona a México como un mercado prometedor para la próxima década, especialmente al alinearse con las iniciativas transfronterizas de California y Texas en corredores de hidrógeno.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional del Mercado de Hidrógeno en México

Liderazgo del Norte de México y la Costa del Pacífico

El Norte de México se erige como la región líder, concentrando la mayor cartera de proyectos de hidrógeno verde del país. Sinaloa destaca con Tango Solar (USD 1.300 millones, 921 MW solares, 41.485 toneladas anuales) y Pacífico Mexinol (USD 3.300 millones, 2,1 millones de toneladas anuales de metanol), ambos en Ahome. Sonora cuenta con las 35.000 hectáreas adquiridas por Aslan Energy Capital destinadas a producción de hidrógeno y amoníaco verdes. Nuevo León, Coahuila y Chihuahua aportan demanda industrial robusta de sectores metalúrgicos, automotrices y químicos. El corredor norte se beneficia además de alta irradiación solar, disponibilidad de tierras y proximidad logística al mercado estadounidense vía puertos y pasos fronterizos.

La Costa del Pacífico y Baja California configuran un segundo polo relevante, orientado tanto al consumo industrial local como a la exportación. Baja California alberga un proyecto de hidrógeno de USD 2.500 millones anunciado por una empresa francesa, que aprovecha la infraestructura portuaria de Ensenada para vincularse con cadenas logísticas de Asia y California. La Costa del Pacífico se posiciona como corredor estratégico para la exportación de hidrógeno verde y amoníaco, mientras que el Istmo de Tehuantepec, impulsado por el fondo danés Copenhagen Infrastructure Partners, cristaliza la visión de desarrollo industrial integrado del Plan México. Estas regiones combinan recursos renovables excepcionales, infraestructura portuaria y conectividad transoceánica como ventajas competitivas clave.

Panorama Competitivo

El Mercado de Hidrógeno en México presenta una estructura competitiva emergente y dinámica, dominada por grandes compañías multinacionales de gases industriales (Linde, Air Liquide, Shell) que coexisten con actores locales como PEMEX, CFE, Grupo Infra y desarrolladores internacionales como Dhamma Energy, Copenhagen Infrastructure Partners y Aslan Energy Capital. La estrategia competitiva se centra en el desarrollo de electrolizadores PEM a gran escala, alianzas con el sector público, integración vertical entre generación renovable y producción de hidrógeno, y el aseguramiento temprano de activos de tierra y permisos ambientales.

Los líderes globales están reforzando su presencia en México con inversiones en infraestructura de reabastecimiento, contratos de largo plazo de suministro industrial, estaciones piloto de movilidad pesada y asociaciones estratégicas con actores gubernamentales y cooperativas agrícolas. Al mismo tiempo, la acelerada transición hacia hidrógeno verde y azul, la creciente concurrencia de capital asiático y europeo, y la inminente publicación del Plan Nacional H2R están reconfigurando la estructura competitiva hacia un modelo más integrado y con mayor participación local.

Shell Plc

Fundada en 1907 y con sede en Londres (Reino Unido), Shell Plc es una de las supermajors energéticas con fuerte presencia en México a través de operaciones de downstream, lubricantes, comercialización y estaciones de servicio. En hidrógeno, la compañía ha avanzado globalmente con proyectos como REFHYNE II (100 MW) en Alemania y explora oportunidades en México para suministro industrial, descarbonización de refinerías y movilidad pesada aprovechando su red logística existente.

Linde Plc

Linde Plc, con sede en Woking (Reino Unido) y Danbury (Estados Unidos), es el mayor grupo mundial de gases industriales y cuenta con la mayor capacidad de hidrógeno líquido del planeta. En México, opera a través de una red consolidada de plantas de separación de aire y gases especiales, con su vicepresidencia de energía e ingeniería evaluando infraestructura de reabastecimiento para hidrógeno. Globalmente lidera proyectos como el complejo de hidrógeno azul de USD 1.800 millones para OCI en Texas y el electrolizador PEM de 35 MW en Niagara Falls.

Air Liquide S.A.

Fundada en 1902 y con sede en París (Francia), Air Liquide es uno de los líderes mundiales en gases, tecnologías y servicios para la industria y la salud. Su presencia en México es histórica, con plantas de separación de aire y una red de distribución industrial extensa. Su director general para México, Sergio Gutiérrez, ha destacado que la demanda de hidrógeno crece al ritmo de las capacidades y se espera que siga aumentando conforme las empresas adopten metas de descarbonización. Globalmente colabora con TotalEnergies en proyectos de hidrógeno verde a gran escala.

Grupo Infra

Grupo Infra es la compañía mexicana líder en gases industriales, medicinales y especiales, y protagonista del hito histórico de la primera planta de hidrógeno verde operando en México, inaugurada en Querétaro. La empresa combina trayectoria nacional, capacidades técnicas en gases especiales y alianzas con tecnólogos alemanes para posicionarse al frente de la transición energética del país, apoyando a clientes industriales locales con suministro verificado y certificado.

Otros actores clave del mercado son Dhamma Energy, Copenhagen Infrastructure Partners, Aslan Energy Capital, PEMEX, CFE, Siemens Energy, Ohmium International, CEMEX, Cryoinfra, H2V2 y Otras.

Conclusiones clave del informe del Mercado de Hidrógeno en México

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026 a 2035.

- Segmentación detallada por sector (Generación, Almacenamiento, Transporte), aplicación y tendencias regionales a lo largo del territorio mexicano.

- Análisis del panorama competitivo que perfila a los principales actores globales y locales, su cuota de mercado, estrategias de descarbonización y movimientos corporativos recientes.

- Evaluación de los impactos regulatorios del Plan Nacional de Hidrógeno Renovable (H2R), la Reforma Energética 2025, la nueva Ley del Sector Hidrocarburos y el PRODESEN 2024.

- Información sobre la evolución del hidrógeno verde, azul, blanco y gris, las tecnologías emergentes de electrólisis PEM, pirólisis de gas natural y plasmólisis.

- Recomendaciones estratégicas para las empresas basadas en el pipeline de USD 22.360 millones, el potencial de exportación hacia Estados Unidos y Asia, y las oportunidades en descarbonización industrial.

¿Por qué elegir Informes de Expertos?

- Con la confianza de clientes globales para proporcionar inteligencia de mercado fiable y pronósticos rigurosos basados en datos verificados del sector energético mexicano.

- Informes validados por la industria y elaborados por analistas con experiencia en hidrógeno, energías renovables y expertos locales del mercado mexicano.

- Información práctica y accionable que respalda la planificación estratégica, la selección de ubicaciones industriales y el desarrollo de proyectos de hidrógeno y Power-to-X.

- Opciones de investigación personalizables adaptadas a sus objetivos empresariales, decisiones de inversión y estrategias de entrada al mercado mexicano del hidrógeno.

Llamado a la Acción

Descubra los últimos conocimientos sobre el Mercado de Hidrógeno en México 2026 con nuestro informe integral. Manténgase a la vanguardia con datos valiosos sobre innovaciones tecnológicas en electrólisis, demanda industrial de descarbonización, el Plan Nacional de Hidrógeno Renovable y las principales regiones de crecimiento como el Norte de México, la Costa del Pacífico y Baja California. Ya sea que esté lanzando un proyecto de hidrógeno verde, ampliando operaciones de gases industriales o evaluando oportunidades de exportación hacia Estados Unidos y Asia, este informe le brinda la claridad estratégica que necesita. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector de Hidrógeno en México.

Alcance del Mercado:

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por Sector: |

|

|

Desglose por Aplicación: |

|

|

Desglose por Región: |

|

|

Dinámica del Mercado: |

|

|

Análisis de Datos Comerciales: |

|

|

Análisis de Precios: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|