Tamaño del Mercado de Videojuegos en España

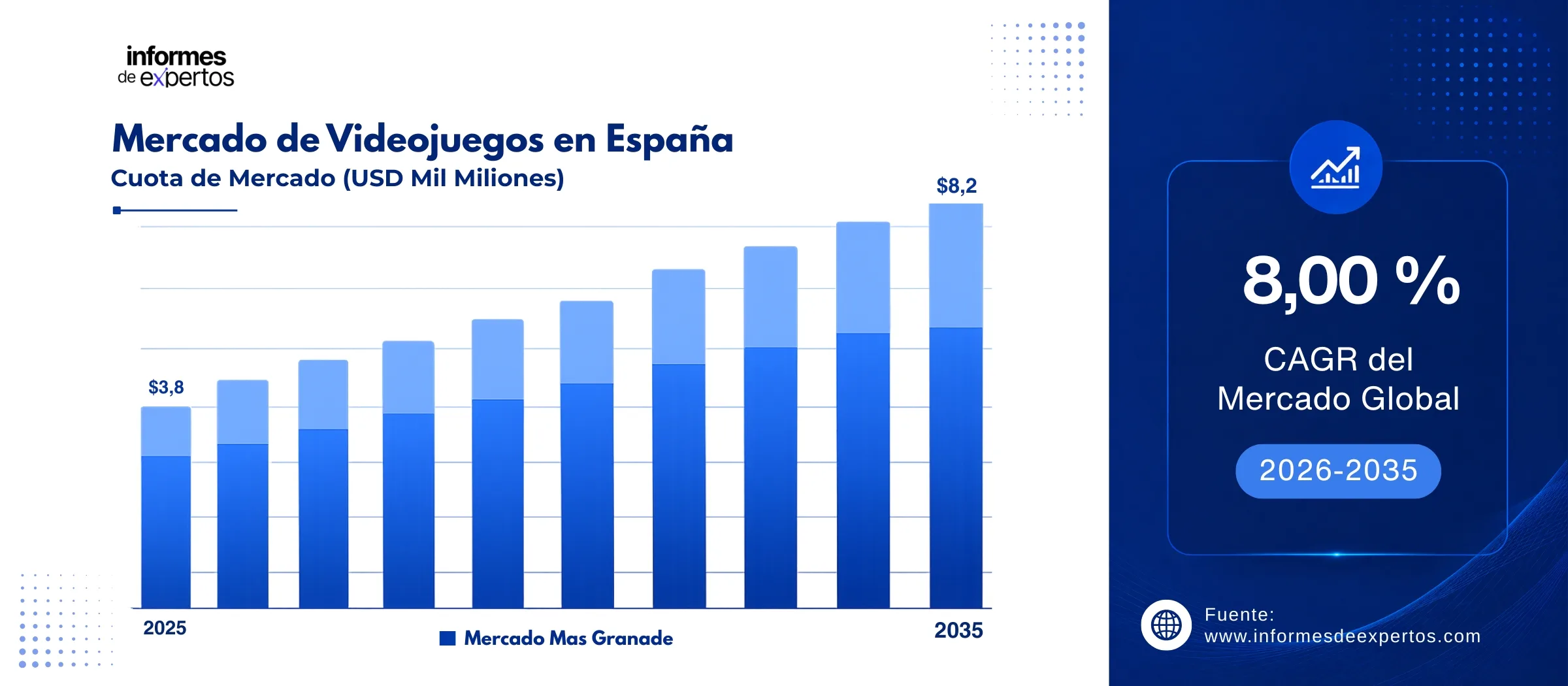

El tamaño del mercado de videojuegos en España alcanzó los USD 3,8 mil millones en 2025 y se prevé que alcance los USD 8,2 mil millones en 2035, con un crecimiento anual compuesto del 8,00 % durante el periodo 2026-2035.

Principales Perspectivas del Mercado

- Madrid dominó el mercado en 2025 y se proyecta que crezca a una CAGR de aproximadamente 8,5 % durante el período de pronóstico 2026-2035, impulsado por la consolidación del Clúster del Videojuego de Madrid, que ya agrupa a cerca de 70 empresas punteras, genera más de 3.500 empleos directos y recibe el respaldo del Plan de Industria 2025-2027 del Ayuntamiento de la ciudad.

- Por Tipo de Dispositivo, se proyecta que el segmento de Smartphones registre la CAGR más alta durante el período de pronóstico 2026-2035, impulsado por la penetración de smartphones de alta gama y la expansión de los juegos casual y freemium entre los 22 millones de jugadores españoles, de los cuales el 55 % utiliza dispositivos móviles como plataforma principal.

- Por Tipo de Plataforma, se espera que el segmento Online registre una CAGR superior al 10 % durante el período de pronóstico 2026-2035 debido al creciente uso de servicios de suscripción como Xbox Game Pass y PlayStation Plus, el auge del juego en la nube y el incremento del 19,75 % que experimentaron las ventas digitales en 2024, según datos de la AEVI.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: USD 3,8 mil millones

- Tamaño del mercado proyectado en 2035: USD 8,2 mil millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 8,00 %

Descargue un informe de muestra gratuito: Descargar PDF

El mercado de videojuegos en España es uno de los más dinámicos de Europa, con una facturación que superó los 1.300 millones de euros en el segmento online durante el ejercicio más reciente y una comunidad de jugadores que ya rebasa los 22 millones de personas. La transición hacia el consumo digital actúa como motor central de crecimiento.

El apoyo institucional refuerza esta tendencia programas como Madrid in Game y los fondos europeos Next-Generation están financiando estudios, incubadoras y eventos. Estas iniciativas amplían la base de talento y la demanda, conectando la oferta local con plataformas globales de distribución y elevando el atractivo inversor del sector.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El crecimiento del mercado de videojuegos en España está determinado por cuatro grandes fuerzas: la aceleración de la digitalización del consumo, el auge de los esports y el streaming, la expansión del gaming móvil y el impulso de las políticas públicas de apoyo al sector.

Mayo 2025 - Digitalización Acelerada: El Canal Online Supera al Físico

La transición hacia el consumo digital es una de las tendencias más transformadoras del mercado. En 2024, las ventas a través de plataformas online crecieron un 19,75 % respecto al año anterior, alcanzando los 1.558 millones de euros, lo que representa más del 64 % del mercado español. Al mismo tiempo, el canal físico retrocedió un 18,11 %, hasta los 850 millones de euros. Esta transformación responde al crecimiento de los servicios de suscripción, como Xbox Game Pass, PlayStation Plus y Apple Arcade, junto con el auge de las tiendas digitales y las aplicaciones móviles, que crecieron un 14,09 % en 2024. Además, el cambio en el modelo de distribución está impulsando nuevas estrategias de monetización basadas en ingresos recurrentes, pases de batalla y micropagos. En enero de 2025, las suscripciones a servicios multijugador alcanzaron los 102 millones de euros, un 22,5 % más que en 2023, confirmando la consolidación de esta tendencia.

Febrero 2024 - Auge de los Esports y la Economía del Streaming

Los deportes electrónicos se han consolidado como un importante motor económico para el mercado español. En 2024, el sector de los esports en España proyectó ingresos de 147,1 millones de dólares para 2025, impulsado por torneos internacionales como el VCT Masters Madrid, las finales del LEC de League of Legends y DreamHack Valencia. Paralelamente, la economía del streaming ha ganado relevancia gracias al crecimiento de creadores de contenido en Twitch y YouTube, que atraen patrocinios y acuerdos comerciales con grandes marcas del sector. Además, la celebración de estos eventos en España ha incentivado nuevas inversiones en infraestructuras especializadas, fortaleciendo el posicionamiento del país como uno de los principales hubs de esports en Europa.

Mayo 2025 - Expansión del Gaming Móvil y la Base de Jugadores

El móvil se ha consolidado como la plataforma preferida por los usuarios españoles. Según el Anuario AEVI 2024, el 55 % de los jugadores en España utiliza dispositivos móviles como principal plataforma de juego, impulsado por la alta penetración de smartphones, el crecimiento de los modelos freemium y la amplia oferta de juegos casuales y sociales. En 2024, el mercado de aplicaciones móviles creció un 14,09 %, alcanzando los 589 millones de euros. Además, la base total de jugadores llegó a un récord de 22,1 millones de personas en 2025, equivalente al 45 % de la población española. Por primera vez, el número de mujeres jugadoras (50,45 %) superó al de hombres (49,55 %), ampliando significativamente el potencial de crecimiento del mercado.

Febrero 2026 - Apoyo Institucional y Políticas de Fomento del Sector

Las administraciones públicas españolas han asumido un papel clave en el impulso del sector. En 2025, el Ministerio de Cultura destinó 5 millones de euros procedentes de los fondos Next Generation EU para apoyar el desarrollo de videojuegos, beneficiando a 323 proyectos en cuatro ediciones. Además, el Ayuntamiento de Madrid integró el videojuego y los esports en su Plan de Industria 2025-2027, incorporando incentivos para atraer estudios internacionales, fomentar la formación especializada y financiar eventos globales. Paralelamente, el plan España Digital 2025 contempla incentivos fiscales de hasta el 30 % para desarrolladores e inversores extranjeros. Este entorno favorable ha impulsado el crecimiento del ecosistema, elevando el número de estudios activos de 790 en 2023 a 815 en 2024.

Desarrollos Recientes

En Febrero 2026 - Madrid integra videojuegos en Plan de Industria 2025-2027

El Ayuntamiento de Madrid anunció formalmente la integración del sector del videojuego y los esports en su Plan de Industria 2025-2027, aprobando un Marco de Acción para el impulso del sector para el período 2026-2027. La iniciativa busca consolidar a la capital como un hub europeo del gaming, con el respaldo de un ecosistema que ya supera los 252 estudios activos, 3.500 empleos directos y una facturación estimada en 830 millones de euros. El plan incluye medidas para atraer inversión extranjera, talento especializado y eventos internacionales de esports.

En Agosto 2025 - Clúster del Videojuego de Madrid supera 70 empresas

El Clúster del Videojuego de Madrid asociación público-privada creada en 2021 por el Ayuntamiento superó las 70 entidades asociadas en agosto de 2025, consolidando a la capital como referencia europea del sector. Este ecosistema agrupa grandes multinacionales con estudios locales, genera un impacto económico total estimado en 2.000 millones de euros anuales y ha sido escenario de eventos internacionales de primer nivel como el Valorant Masters Madrid 2024, la LEC de League of Legends y el Call of Duty League Major.

En Mayo 2025 - Ministerio de Cultura destina 5 millones de euros al sector

El Ministerio de Cultura de España confirmó en 2025 la cuarta edición de sus líneas de ayuda al videojuego y otras formas de creación digital, con un presupuesto total de 5 millones de euros financiados con fondos europeos Next Generation EU. Esta edición apoyó el desarrollo de 35 nuevos videojuegos, sumándose a los 288 proyectos ya beneficiados en ediciones anteriores. El programa constituye una señal de compromiso institucional para posicionar a España como referente europeo en desarrollo de videojuegos.

En Septiembre 2024 - Games from Spain presenta 22 empresas en Tokyo Game Show

La iniciativa Games from Spain, impulsada por el Instituto Español de Comercio Exterior (ICEX), llevó a 22 empresas desarrolladoras españolas al Tokyo Game Show, el mayor evento de videojuegos de Asia. Los estudios participantes presentaron sus últimos lanzamientos y mantuvieron reuniones de negocio enfocadas en el sector de los esports, posicionando a la industria española ante el exigente mercado japonés y reforzando la proyección internacional del videojuego nacional.

En Febrero 2024 - VCT Masters Madrid bate récord con 3,1 millones de espectadores

El Valorant Champions Tour (VCT) Masters Madrid 2024 se consolidó como el evento de esports de Valorant más visto de la historia, alcanzando un pico de 3,1 millones de espectadores simultáneos a nivel global. El torneo generó ingresos digitales por 44,3 millones de dólares a través de compras dentro del juego y distribuyó 78,4 millones de dólares entre los 44 equipos participantes. Este récord fortaleció el posicionamiento de España, especialmente de Madrid, como uno de los principales destinos internacionales para la organización de grandes eventos de esports y competiciones de videojuegos.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Videojuegos en España

El informe de Informes de Expertos titulado "Mercado de Videojuegos en España - Informe y Pronóstico 2026-2035" ofrece un análisis detallado del mercado con base en los siguientes segmentos:

Mercado por Tipo de Dispositivo:

- Smartphones

- PC/Portátil

- Consolas

Información Clave: Los Smartphones constituyen el segmento de mayor dinamismo dentro de la categoría por tipo de dispositivo. El 55 % de los jugadores españoles usa dispositivos móviles como plataforma principal (38 % smartphone, 17 % tablet), según datos de AEVI 2024. Este liderazgo se sustenta en la penetración masiva de smartphones de gama media, la expansión de modelos freemium y el impulso de títulos como Clash Royale y Fortnite, que también están presentes en competiciones municipales organizadas por el Madrid In Game Esports Center. Las Consolas mantienen su relevancia con un 37 % de cuota de usuarios, mientras que el PC/Portátil concentra el 35 %, aunque ambas plataformas ven crecer su vertiente online. Se espera que los Smartphones registren la CAGR más elevada del período 2026-2035, impulsados por la mejora de redes 5G y el crecimiento de los juegos en la nube accesibles desde dispositivos móviles.

Mercado por Tipo de Plataforma:

- Online

- Offline

Información Clave: El segmento Online lidera el mercado y ya representa más del 64 % de los ingresos totales en 2024, alcanzando una facturación de 1.558 millones de euros. El crecimiento del 19,75 % en las ventas digitales, junto con el auge de los servicios de suscripción y las plataformas de juego en la nube, está impulsando la expansión del mercado digital en España. En contraste, el segmento Offline registró una caída del 18,11 % en 2024, aunque mantiene relevancia entre coleccionistas y jugadores de consola. Se espera que el canal Online continúe fortaleciendo su liderazgo durante el período 2026-2035.

Desglose del Mercado por Región:

- Andalucía

- Cataluña

- Madrid

- Comunidad Valenciana

- Resto de España

Información Clave: Cataluña lidera la industria de videojuegos en España, concentrando el 53 % de los ingresos del sector y el 50 % del empleo, con Barcelona como principal hub de estudios independientes. Madrid se posiciona como el segundo mayor polo del mercado, impulsado por un ecosistema valorado en 2.000 millones de euros y respaldado por el Plan de Industria 2025-2027. Andalucía y la Comunidad Valenciana también fortalecen su presencia en el sector, mientras que otras regiones continúan desarrollando talento especializado a través de programas universitarios y nuevos estudios de videojuegos.

Participación del Mercado de Videojuegos en España

Por Tipo de Dispositivo

El segmento de Smartphones domina el mercado de videojuegos en España, concentrando la mayor cuota de usuarios activos, con alrededor del 55 % de los jugadores utilizando dispositivos móviles. Su liderazgo se debe a la amplia penetración de los smartphones, el bajo coste de acceso y la creciente oferta de juegos disponibles en tiendas de aplicaciones. Por su parte, las Consolas representan el segundo segmento más relevante, con el 37 % de los usuarios, destacando por un mayor gasto promedio en videojuegos premium y una fuerte presencia entre jugadores jóvenes y hardcore. En 2023, el 50 % de los videojuegos más vendidos en España correspondieron a títulos de Nintendo Switch, reflejando la solidez del segmento console premium.

Por Tipo de Plataforma

La plataforma Online ha conquistado más de dos tercios del mercado en 2024, con una cuota del 64,7 % del total del sector, medida en facturación (1.558 millones de euros frente a 850 millones del canal físico). Esta hegemonía se apoya en la adopción de suscripciones a servicios como Xbox Game Pass y PlayStation Plus, así como en la expansión de apps de gaming móvil. La adoptan principalmente jugadores jóvenes y adultos de mediana edad familiarizados con el pago digital. La plataforma Offline, pese a su retroceso del 18,11 % en 2024, mantiene relevancia cultural y es particularmente valorada por los coleccionistas, que aprecian los lanzamientos en edición física especial. El mercado físico retiene su cuota principalmente en formatos de consola y accesorios.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Cataluña - Líder Consolidado del Ecosistema de Desarrollo

Cataluña se consolida como la principal región del sector de videojuegos en España, concentrando el 53 % de la facturación nacional y el 50 % del empleo directo de la industria, según el Libro Blanco del Desarrollo Español de Videojuegos 2024. Barcelona reúne el mayor número de estudios activos del país, incluyendo empresas multinacionales y estudios independientes, fortaleciendo su posición como el principal hub de desarrollo de videojuegos y esports en España.

Madrid - Hub Europeo del Gaming en Expansión

Madrid ha protagonizado un salto cualitativo en el ecosistema del videojuego durante los últimos tres años. El Clúster del Videojuego de Madrid, creado en 2021, agrupa ya cerca de 70 entidades, entre ellas multinacionales como Microsoft, Nintendo, Electronic Arts y Ubisoft, junto con estudios locales de alto crecimiento. El ecosistema madrileño generó en 2024 una facturación estimada en 830 millones de euros, con 3.500 empleos directos y 6.500 profesionales en total, según datos de IDG Consulting. El impacto económico total asciende a 2.000 millones de euros anuales. La ciudad ha apostado decididamente por los esports, inaugurando el Madrid In Game Esports Center en la Casa de Campo y acogiendo eventos globales como el Valorant Masters Madrid 2024 y la LEC de League of Legends. El Plan de Industria 2025-2027, que integra el videojuego como sector estratégico, augura un período de crecimiento sostenido para la región.

Panorama Competitivo

El mercado español de videojuegos presenta una estructura mixta, donde grandes multinacionales dominan el segmento de consolas y PC, mientras que los estudios locales impulsan el crecimiento de los juegos móviles y títulos indie. La competencia se concentra principalmente en el canal digital, impulsada por plataformas de distribución online y servicios de suscripción. Además, el mercado muestra una alta concentración en hardware y distribución, mientras que el desarrollo local mantiene una estructura más fragmentada y dinámica.

Los grandes actores globales como Electronic Arts, Tencent, Microsoft y Ubisoft mantienen presencia directa en España, bien a través de filiales, bien mediante acuerdos de distribución y representación. Estudios locales como Digital Legends Entertainment (Barcelona) y desarrolladoras emergentes apoyadas por fondos como los del Ministerio de Cultura van ganando visibilidad internacional. La creciente inversión en esports, streaming y experiencias inmersivas (VR/AR) introduce nuevos agentes competitivos en el ecosistema.

Electronic Arts Inc.

Fundada en 1982 y con sede en Redwood City, Electronic Arts es una de las principales compañías de videojuegos a nivel mundial, con fuerte presencia en el mercado español a través de franquicias como EA Sports FC, The Sims, Apex Legends y Battlefield. La empresa opera mediante canales de distribución digital y física, manteniendo una sólida posición en los segmentos de consolas y PC. Además, es miembro de Asociación Española de Videojuegos y ha fortalecido su competitividad en el mercado online español mediante servicios de suscripción como EA Play y su enfoque en juegos de servicio continuo.

Tencent Holdings Ltd.

Fundada en 1998 y con sede en Shenzhen, Tencent es el mayor conglomerado de videojuegos del mundo y posee participaciones estratégicas en compañías como Riot Games, Epic Games y Supercell. A través de títulos como League of Legends, Valorant, Fortnite y Clash Royale, la compañía mantiene una fuerte influencia en el mercado español y en el ecosistema de esports. Tencent desempeña un papel clave en el crecimiento de los juegos competitivos online y en la expansión del consumo de videojuegos móviles en España.

Ubisoft Entertainment SA

Fundada en 1986 y con sede en Saint-Mandé, Ubisoft es uno de los principales editores de videojuegos de Europa, con franquicias ampliamente reconocidas en España como Assassin's Creed, Far Cry, Just Dance y Tom Clancy's Rainbow Six Siege. La compañía mantiene una sólida presencia en el mercado español tanto en distribución física como digital, y participa activamente en el segmento de esports a través de Rainbow Six Siege. Además, Ubisoft ha reforzado su estrategia enfocada en juegos como servicio y experiencias multiplataforma para ampliar el compromiso de los jugadores.

Microsoft Corp.

Fundada en 1975 y con sede en Redmond, Microsoft es uno de los actores más influyentes del mercado español de videojuegos a través de Xbox Game Studios y su servicio de suscripción Xbox Game Pass. Iniciativas como Xbox Play Anywhere y la adquisición de Activision Blizzard han fortalecido su catálogo con franquicias destacadas como Call of Duty, Halo y Minecraft. Además, Microsoft participa activamente en el Clúster del Videojuego de Madrid y ha mostrado perspectivas de expansión en el mercado español para 2025 mediante su participación en el Anuario AEVI 2024.

Otros actores clave en el mercado son Epic Games, Inc., Take-Two Interactive Software, Inc., Bandai Namco Holdings Inc., Gameloft SE, Digital Legends Entertainment, y Otros.

Conclusiones Clave del Informe del Mercado de Videojuegos en España

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos del período 2019-2025 y proyecciones detalladas para el período 2026-2035.

- Segmentación exhaustiva por tipo de dispositivo (Smartphones, PC/Portátil, Consolas), tipo de plataforma (Online, Offline) y región (Andalucía, Cataluña, Madrid, Comunidad Valenciana, Resto de España).

- Evaluación del panorama competitivo que perfila a los principales actores globales y locales, incluyendo su cuota de mercado estimada, estrategias y movimientos recientes.

- Análisis del impacto de las políticas públicas, los incentivos fiscales y los fondos europeos Next Generation que están acelerando el desarrollo del sector en España.

- Información sobre el comportamiento del consumidor español, la transición digital, la creciente inclusión femenina y la adopción del gaming móvil como plataforma preferida.

- Perspectivas sobre el auge de los esports, el streaming y la economía de los creadores de contenido, y su impacto en la demanda de videojuegos en España.

- Recomendaciones estratégicas para empresas, inversores y emprendedores basadas en la dinámica del mercado y las oportunidades de crecimiento identificadas para 2026-2035.

¿Por Qué Elegir Informes de Expertos?

- Contamos con la confianza de corporaciones globales, fondos de inversión y organismos públicos por entregar inteligencia de mercado precisa, basada en metodologías robustas y datos verificados de primera fuente.

- Nuestros informes están validados por analistas sectoriales experimentados y por expertos locales con conocimiento profundo del mercado español y europeo.

- Ofrecemos perspectivas accionables que respaldan la planificación estratégica, el desarrollo de producto, las decisiones de inversión y las iniciativas de expansión de mercado.

- Proporcionamos opciones de investigación totalmente personalizables para adaptarse a sus objetivos empresariales específicos, desde estudios de viabilidad hasta análisis de competidores.

Llamado a la Acción

Descubra las últimas perspectivas sobre el Mercado de Videojuegos en España para el período 2026-2035 con nuestro informe completo y riguroso. Anticípese a la competencia con datos valiosos sobre innovaciones de plataformas, tendencias de consumo, dinámica regional y actores clave del ecosistema. Ya sea que esté evaluando una entrada al mercado, buscando socios estratégicos o ampliando su presencia en España, este informe le proporcionará la claridad que necesita para decidir con confianza. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el dinámico sector del gaming español.

Alcance del Mercado:

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por |

|

|

Desglose por |

|

|

Desglose por Región: |

|

|

Dinámica del Mercado: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|